CONTROL DE RIESGOS EN LA AUDITORIA

Control de riesgos en la auditoría, Osvaldo Ruiz Romero.

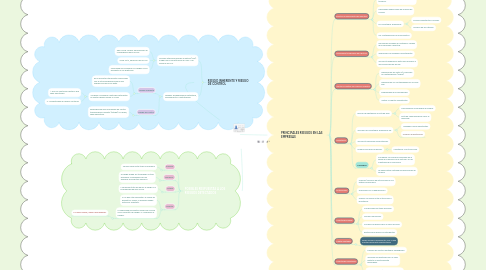

1. RIESGO INHERENTE Y RIESGO DE CONTROL

1.1. Normas Internacionales de Auditoria (NIA). Surgen por la constitución de IFAC. Uso similar a las NIIF.

1.1.1. Abril 2008: México aprueba plan de convergencia para las NIA.

1.1.2. 2009-2012, adopción de las NIA

1.1.3. Necesidad de considerar los riesgos como elemento en las auditorias.

1.2. Riesgos: probabilidad de catástrofe, impedimento o contratiempo.

1.2.1. Riesgo Inherente

1.2.1.1. Es el que está íntimamente relacionado con la actividad desarrollada y que impide concluirla con éxito.

1.2.1.2. Se deben considerar controles pertinentes. El auditor deberá probar 2 cosas:

1.2.1.2.1. 1. Que los controles existan y que sean ejecutados.

1.2.1.2.2. 2. La efectividad de dichos controles.

1.2.2. Riesgo de Control

1.2.2.1. Posibilidad de que las medidas de control tomadas para combatir (mitigar) un riesgo, sean inefectivas

2. POSIBLES RESPUESTAS A LOS RIESGOS DETECTADOS

2.1. Eliminar.

2.1.1. Se hace para evitar todo el problema.

2.2. Transferir.

2.2.1. El riesgo puede ser transferido a otras empresas o individuos para no absorber sus efectos adversos.

2.3. Mitigar.

2.3.1. La empresa trata de reducir el riesgo o la probabilidad de que ocurra.

2.4. Aceptar.

2.4.1. Si no hay otra respuesta y el riesgo es pequeño y viable, la empresa puede optar por aceptarlo.

2.4.2. La capacidad de aceptar riesgos se conoce como «Apetito de riesgo» o «Tolerancia al riesgo».

2.4.2.1. «A mayor riesgo, mayor recompensa».

3. PRINCIPALES RIESGOS EN LAS EMPRESAS

3.1. Efectivo y equivalentes de efectivo.

3.1.1. Posibilidad de desaparición como manejo temporal de fondos para beneficio de terceros.

3.1.2. Decisiones inadecuadas del manejo de fondos.

3.1.3. En los estados financieros:

3.1.3.1. Fondos inexistentes o irreales.

3.1.3.2. Omisión de los estados.

3.1.4. No contabilización de movimientos.

3.2. Inversiones temporales de efectivo.

3.2.1. Decisiones erróneas de cantidad y calidad de inversiones a efectuar.

3.2.2. Inversiones no medidas correctamente.

3.2.3. Incorrecta separación entre una inversión y las consecuencias de ella.

3.3. Ventas y cuentas por cobrar a clientes.

3.3.1. Operaciones de venta y/o cobranza no contabilizadas. (Todas).

3.3.2. Operaciones no contabilizadas por su valor real.

3.3.3. Probabilidad de incobrabilidad.

3.3.4. Ventas o créditos inexistentes.

3.4. Inventarios.

3.4.1. Exceso de existencias o falta de ellas.

3.4.1.1. Inmovilización innecesaria de fondos.

3.4.1.2. Falta de capacidad para cubrir la demanda.

3.4.2. Inclusión en los estados financieros de:

3.4.2.1. Unidades físicas inexistentes.

3.4.2.2. Omisión de existencias.

3.4.3. Incorrecta valuación de existencias.

3.4.4. Posible confusión de bienes:

3.4.4.1. Inventarios vs Activos Fijos

3.4.5. COMPRAS

3.4.5.1. Considerar las compras realizadas en la fecha de la emisión de la factura y no en la entrega de la mercancía.

3.4.5.2. La significativa cantidad de operaciones de compra.

3.5. Activos fijos.

3.5.1. Omisión/Inclusión de activos fijos en los estados financieros.

3.5.2. Problemas con la depreciación.

3.5.3. Posible confusión entre activos fijos e inventarios.

3.6. Cuentas por pagar.

3.6.1. Condiciones pactadas erróneas.

3.6.2. Omisión de pasivos.

3.6.3. Inclusión de pasivos por un valor erróneo.

3.6.4. Existencia de pasivos contingentes.

3.7. Capital contable.

3.7.1. Posee escasos movimientos, por lo que resultan fácilmente identificables.

3.8. Cuentas de resultados.

3.8.1. Omisión de ciertos resultados devengados.

3.8.2. Inclusión de resultados por un valor distinto al efectivamente devengado.

3.8.3. Inclusión de resultados por operaciones inexistentes.