NORMAS DE CONTROL INTERNO DE LA CONTRALORIA GENERAL DEL ESTADO

NORMAS QUE RIGEN EL CONTROL INTERNO EN INSTITUCIONES PUBLICAS

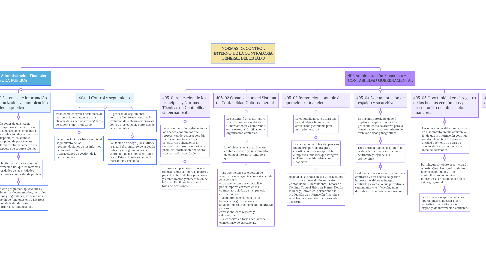

1. 404 Administración Financiera - DEUDA PUBLICA

1.1. 404-09 Pasivos contingentes

1.1.1. Entidades del sector público revelarán todos los préstamos y obligaciones contraídos con organismos internacionales de crédito u otras fuentes que constituyan deuda pública

1.1.2. podrían transformarse en pasivos reales comoconsecuencia de eventos futuros.

1.1.2.1. se sujetarán a los principios y normas técnicas del sistema de administración financiera

1.1.2.1.1. las autoridades tomarán en consideración los efectos posibles de los pasivos contingentes sobre la situación del gobierno, incluyendo su liquidez global.

1.2. 404-10 Sistemas de información computarizados y comunicación de la deuda pública

1.2.1. Disponer de un sistema computarizado acorde con sus necesidades, mediante la optimización de sus recursos disponibles, así como la adopción de políticasque definan anticipadamente los aspectos de soporte técnico

1.2.1.1. El objetivo principal es generar información útil que las máximas autoridades de las entidades relacionadas con la deuda pública

1.2.1.1.1. Contará con programas, aplicaciones y procedimientos documentados, controles de accesos y seguridades, así como una segregación de funciones entre las áreas de gestión de la deuda, para salvaguardar la confidencialidad

1.3. 404-11 Control y seguimiento

1.3.1. establecerá controles periódicos de las operaciones para evaluar la eficacia de las actividades regulares de supervisión y monitoreo

1.3.1.1. estarán orientados básicamente al seguimiento de las recomendaciones de los informes de las auditorías de las transacciones de gestión de la deuda pública

1.3.2. El proceso de seguimiento controlará en forma continua la evolución del entorno externo así como de los controles internos de la deuda pública

1.3.2.1. La Oficina de Apoyo (Back Office), realizará el monitoreo de la deuda pública y el seguimiento a la valoración de los bonos emitidos por el Estado Ecuatoriano en el mercado internacional

2. 405 Administración Financiera - CONTABILIDAD GUBERNAMENTAL

2.1. 405-01 Aplicación de los principios y Normas Técnicas de Contabilidad Gubernamental

2.1.1. tiene como misión registrar todos los hechos económicos que representen derechos a percibir recursos monetarios o que constituyan obligaciones a entregar recursos monetarios, y producir información financiera sistematizada y confiable

2.1.1.1. se basará en principios y normas técnicas emitidas sobre la materia, para el registro de las operaciones y la preparación y presentación de información financiera, para la toma de decisiones.

2.2. 405-02 Organización del Sistema de Contabilidad Gubernamental

2.2.1. Se sustentará en la normativa vigente para la Contabilidad Gubernamental y comprende, entre otros, la planificación y organización contables

2.2.1.1. La eficiencia de la organización contable constituye un elemento de control interno, orientado a que:

2.2.1.1.1. - Las operaciones se efectúen de acuerdo con la organización establecida en la entidad. - Las operaciones se contabilicen por el importe correcto en las cuentas apropiadas y en el período correspondiente. - Se mantenga el control de los bienes de larga duración y de aquellos sujetos a control administrativo para su correspondiente registro y salvaguarda. - Se conserve en forma actualizada el inventario de existencias.

2.3. 405-03 Integración contable de las operaciones financieras

2.3.1. La contabilidad constituirá una base de datos financieros actualizada y confiable para múltiples usuarios.

2.3.1.1. Es el elemento central del proceso financiero, porque integra y coordina las acciones que deben cumplir las unidades que integran el Sistema de Administración Financiera

2.3.1.1.1. reciben las entradas de las transacciones de los subsistemas de Presupuesto, Contabilidad Gubernamental, Tesorería, Nómina, Control Físico de Bienes, Deuda Pública y Convenios permitiendo la producción de información financiera actualizada y confiable, para uso interno y externo.

2.4. 405-04 Documentación de respaldo y su archivo

2.4.1. La máxima autoridad, deberá implantar y aplicar políticas y procedimientos de archivo para la conservación y mantenimiento de archivos físicos y magnéticos

2.4.1.1. Toda entidad pública dispondrá de evidencia documental suficiente, pertinente y legal de sus operaciones.

2.4.1.1.1. La documentación sobre operaciones, contratos y otros actos de gestión importantes debe ser íntegra, confiable y exacta, lo que permitirá su seguimiento y verificación, antes, durante o después de su realización.

2.5. 405-05 Oportunidad en el registro de los hechos económicos y presentación de información financiera

2.5.1. Las operaciones deben registrarse en el momento en que ocurren, a fin de que la información continúe siendo relevante y útil para la entidad que tiene a su cargo el control de las operaciones y la toma de decisiones.

2.5.1.1. Por ningún concepto se anticiparán o postergarán los registros de los hechos económicos, ni se contabilizarán en cuentas diferentes a las establecidas en el catálogo general.

2.5.1.1.1. La clasificación apropiada de las operaciones es necesaria para garantizar que la dirección disponga de información confiable.

2.6. 405-06 Conciliación de los saldos de las cuentas

2.6.1. Son procedimientos necesarios para verificar la conformidad de una situación reflejada en los registros contables.

2.6.1.1. Constituyen pruebas cruzadas entre datos de dos fuentes internas diferentes o de una interna con otra externa, proporcionan confiabilidad sobre la información financiera registrada

2.6.1.1.1. se conciliarán periódicamente con los saldos de la respectiva cuenta de mayor general, con la finalidad de detectar la existencia de errores para efectuar los ajustes correspondientes.

2.7. 405-07 Formularios y documentos

2.7.1. Las entidades públicas que dispongan de recursos públicos, emitirán procedimientos que aseguren que las operaciones y actos administrativos cuenten con la documentación sustentatoria totalmente legalizada

2.7.1.1. El diseño se definirá el contenido y utilización de cada formulario, se limitará el número de ejemplares (original y copias) al estrictamente necesario

2.7.1.1.1. Los documentos prenumerados serán utilizados en orden correlativo y cronológico, lo cual posibilita un adecuado control.