NIA 540 AUDITORÍA DE ESTIMACIONES CONTABLES (JONATHAN BALDELOMAR ARGUELLO)

(JONATHAN BALDELOMAR ARGUELLO)

1. Alcance

1.1. Se relaciona con la responsabilidad del auditor en cuanto a las estimaciones contables, incluyendo la contabilidad del valor estimado y la información relevante a auditoría de los estados financieros.

2. Definiciones

2.1. Estimación contable

2.1.1. Aproximación de un importe en ausencia de medios precisos de medida

2.2. Estimación Puntual o rango del auditor

2.2.1. Las cantidades de rango, corresóndientemente, son deribados de la evidencia de una auditoría que se obtiene con el fin de utilizar para una evaluación de una estimación puntual realizada por la dirección

2.3. Incertidumbre en la estimación

2.3.1. La delicadeza de la información revelada y uan estimación contable relacionadas a una falta incoherente de precisión en su medida

2.4. Sesgo de la dirección

2.4.1. La carencia de neutralidad de la dirección en los preparativos de la información

2.5. Estimación puntual de la dirección

2.5.1. cantidad determinada por la dirección como estimación contable para su reconocimiento o revelación en los estados financieros.

2.6. Desenlace de una estimación contable

2.6.1. Importe resultante de la resolución final de las transacciones, hechos o condiciones en que se basa la estimación contable.

3. Entro en vigencia el 15 de diciembre de 2009

4. Objetivo

4.1. Obtener evidencia de las estimaciones razonables contables

4.2. Revelar información obtenida de los estados financieros que sea adecuada dentro del marco de información financiera aplicable.

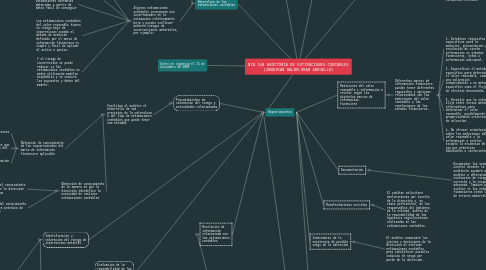

5. Requerimientos

5.1. Procedimientos de valoración del riesgo y actividades relacionadas

5.1.1. Facilitan al auditor el desarrollo de una previsión de la naturaleza y del tipo de estimaciones contables que puede tener una entidad.

5.1.1.1. Obtención de conocimiento de los requerimientos del marco de información financiera aplicable

5.1.1.1.1. Determinar las condiciones de reconocimiento

5.1.1.1.2. Determinar condiciones que requieran la medición del valor razonable

5.1.1.1.3. Determinar la información a revelar requerida

5.1.1.2. Obtención de conocimiento de la manera en que la dirección identifica la necesidad de realizar estimaciones contables

5.1.1.2.1. Obtención del conocimiento por parte de la dirección de la empresa

5.1.1.2.2. Obtencion del conocimiento de la puesta práctica de estrategias

5.2. Identificación y valoración del riesgo de incorrección material

5.2.1. Incertidumbre en el proceso de estimación se puede ver afectado por:

5.2.1.1. El grado en donde se basan los datos observables o no observables

5.2.1.2. El grado de estimación contable de juicios

5.2.1.3. Existencia de mediciones para reducir incertidumbre

5.2.1.4. Disponibilidad de datos

5.2.2. Incertidumbre en la estimación elevada y riesgos significativos

5.2.2.1. Estimaciónes que no se calculan con mediciones reconocidas

5.2.2.2. Estimaciónes de valor razonable que se emplean a un modelo desarrollado por la entidad

5.3. Respuestas a los riesgos valorados de incorrección material

5.3.1. Esta puede tratar de las acciones tomadas por el auditor donde indentifica áreas con mayor riesgo de errores significativos de los estados financieros

5.3.1.1. Aplicación de los requerimientos del marco de información financiera aplicable

5.3.1.1.1. Establece las determinadas aplicaciones de reconocimiento de estimaciones contables para la recoleción de información que se debe revelar

5.3.1.2. Congruencia de los métodos y de las bases de los cambios

5.3.1.2.1. Los auditores analizan los cambios en las estimaciones y métodos contables porque los cambios que no están justificados por nuevas circunstancias se consideran arbitrarios y conducen a posibles inconsistencias y distorsiones en los estados financieros.

5.3.1.2.2. La dirección debe proporcionar buenas razones y justificar los cambios en función de las circunstancias cambiantes. Sin embargo, evaluar qué constituye una razón válida es subjetivo y está sujeto a juicio.

5.4. Indicadores de la existencia de posible sesgo de la dirección

5.4.1. El auditor examinará los juicios y decisiones de la dirección al realizar estimaciones contables para identificar posibles indicios de sesgo por parte de la dirección.

5.5. Manifestaciones escritas

5.5.1. El auditor solicitará declaraciones por escrito de la dirección y, en casos pertinentes, de los responsables del gobierno de la entidad, acerca de la razonabilidad de las hipótesis significativas utilizadas en las estimaciones contables.

5.6. Documentación

5.6.1. Documentar las señales de control durante la auditoría ayudará al auditor a determinar si la evaluación de riesgos es correcta y la respuesta adecuada. También podemos evaluar si los estados financieros están libres de errores materiales.

5.7. Mediciones del valor razonable e información a revelar según los distintos marcos de información financiera

5.7.1. Diferentes marcos de información financiera pueden tener diferentes requisitos y opciones relacionados con las mediciones del valor razonable y las revelaciones de los estados financieros.

5.7.1.1. 1. Establece requisitos específicos para la medición, presentación y revelación de cierta información en estados financieros, notas o información adicional.

5.7.1.2. 2. Especificar el método específico para determinar el valor razonable, como una valoración independiente o un método específico como el flujo de efectivo descontado.

5.7.1.3. 3. Permitir que la entidad elija entre varios métodos alternativos para determinar el valor razonable, posiblemente proporcionando criterios de selección.

5.7.1.4. 4. No ofrecer orientación sobre las mediciones del valor razonable y la información a revelar, excepto la evidencia de su uso por prácticas habituales o sectoriales.

5.8. Procedimientos posteriores sustantivos para responder a los riesgos significativos

5.8.1. En los procediemientos de la auditoría se puede crear dudas como por ejemplo:

5.8.1.1. Incertidumbre en la estimación

5.8.1.2. Criterios de reconocimiento y medición

5.8.1.3. Riesgos significativos de evidencias donde el auditor decide si aplica o no aplica:

5.8.1.3.1. Direccion de reconocer o no las estimaciones

5.9. Revelación de información relacionada con las estimaciones contables

5.9.1. El auditor recabará evidencia de auditoría suficiente y adecuada para verificar si la información divulgada en los estados financieros acerca de las estimaciones contables cumple con los requisitos establecidos en el marco de información financiera aplicable.

5.10. Evaluación de la razonabilidad de las estimaciones contables y determinación de incorrecciones

5.10.1. El auditor debe evaluar la razonabilidad de las estimaciones contables en los estados financieros conforme al marco de información financiera aplicable y determinar si existen incorrecciones en dichas estimaciones.

6. Naturaleza de las estimaciones contables

6.1. Ciertas características de los activos, pasivos o componentes del patrimonio pueden requerir la estimación de ciertos elementos junto con los métodos de valoración especificados en el marco de información financiera.

6.2. Algunas estimaciones contables incorporan una incertidumbre en la estimación relativamente baja y pueden conllevar menores riesgos de incorrecciones materiales, por ejemplo:

6.2.1. Estimaciones contables que se actulizan constantemente en transacciones rutinarias

6.2.2. Estimaciones contables obtenidas a partir de datos fácil de conseguir

6.2.3. Las estimaciones contables del valor razonable tienen un riesgo bajo de incorrección cuando el método de medición definido por el marco de información financiera es simple y fácil de aplicar al activo o pasivo.

6.2.4. Y el riesgo de incorrección se puede reducir si las estimaciones contables se miden utilizando modelos aceptables y se conocen los supuestos y datos del modelo.

6.2.5. Estimaciones contables no complejas