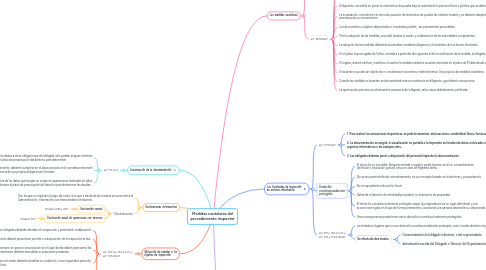

1. Conservación de la documentación:

1.1. art. 70 LGT

1.1.1. Las obligaciones vinculadas a otras obligaciones del obligado sólo podrán exigirse mientras no haya expirado el plazo de prescripción del derecho para determinar.

1.1.2. A efectos del cumplimiento, deberán cumplirse en el plazo previsto en la normativa mercantil o en el plazo de exigencia de sus propias obligaciones formales.

1.1.3. La obligación de justificar la procedencia de los datos que tengan su origen en operaciones realizadas en pdos impositivos prescritos se mantendrá durante el plazo de prescripción del derecho para determinar las deudas.

2. Declaraciones informativas

2.1. Son las que no implican el pago de cuota, sino que a través de las mismas se suministra a la Administración, información con transcendencia tributaria.

2.2. Declaraciones:

2.2.1. Declaración censal:

2.2.1.1. Modelo 036 y 037.

2.2.2. Declaración anual de operaciones con terceros:

2.2.2.1. Modelo 347

3. Las facultades de inspección en entorno informativo:

3.1. art. 171 RGAT

3.1.1. 1. Para realizar las actuaciones inspectoras, se podrán examinar: declaraciones, conabilidad, libros, facturas, doc...

3.1.2. 2. La documentación se exigirá, la visualización en pantalla o la impresión en listados de datos archivados en soportes informáticos o de cualquier otra.

3.1.3. 3. Los obligados deberán poner a disposición del personal inspector la documentación.

3.2. Domicilio contitucionalmente protegido:

3.2.1. El domicilio es inviolable. Ninguna entrada o registro podrá hacerse en él sin consentimiento del titular o resolución judicial, salvo en caso de flagrante delito.

3.2.2. No se encuentra definido normativamente, es un concepto basado en la doctrina y jurisprudencia.

3.2.3. No es equivalente a domicilio fiscal.

3.2.4. Defiende el derecho de intimidad/privacidad, no el derecho de propiedad.

3.2.5. El domicilio constitucionalmente protegido según la jurisprudencia es un lugar delimitado y con acceso restringido en el que de forma permanente u ocasional una persona desarrolla su vida privada.

3.2.6. Una misma persona puede tener varios domicilios constitucionalmente protegidos.

3.3. art. 113 y 142.2 LGT y art. 172 y 173.4 RGAT

3.3.1. La entrada en lugares que no son domicilio constitucionalmente protegido, como locales abiertos al público.

3.3.2. Se efecta de dos modos:

3.3.2.1. Consentimiento del obligado tributario, o del representante.

3.3.2.2. Autorización escrita del Delegado o Director del Departamento.

4. Capacidad de obrar

4.1. Capacidad económica

4.1.1. Capacidad para conribuir.

4.2. Capacidad jurídica

4.2.1. Aptitud para ser titular.

4.3. Capacidad de obrar

4.3.1. Aptitud para ejecutar y cumplir

5. Las medidas cautelares:

5.1. art. 146 LGT

5.1.1. Finalidad:

5.1.1.1. Se podrán adoptar motivadas para impedir que desaparezcan, se destruyan o alteren las pruebas o cumplimiento de obligaciones o se niegue posterior existencia.

5.1.2. Tipos medidas:

5.1.2.1. El precinto, depósito o incautación de las merca o pdts sometidos a gravamen, libros, registros, doc, archivos, locales o equipos electrónicos.

5.1.3. Limitación:

5.1.3.1. Serán proporcionadas y limitadas temporalmente a los fines anteriores sin perjuicio de difícil o imposible reparación.

5.1.3.2. Las medidas deberán ser ratificadas por el órgano competente para liquidar en plazo de 15 días hábiles desde su adopción y se levantarán si desaparecen las circunstancias.

5.2. art. 181 RGAT

5.2.1. Los funcionarios en el pcdmt de inspección podrán adoptar las medidas necesarias para el aseguramiento de los elementos de prueba.

5.2.2. El precinto: mediante ligadura sellada o cualquier otro medio que permita el cierre de libros. Sin autorización y control de los órganos.

5.2.3. El depósito: consistirá en poner los elementos de prueba bajo la custodia de la persona física o jurídica que se determine por la Admón.

5.2.4. La incautación: consistirá en la toma de posesión de elementos de prueba de carácter mueble y se deberán adoptar las medidas precisas para su conservación.

5.2.5. Los documentos u objetos depositados o incautados podrán, ser previamente precintados

5.2.6. Para la adopción de las medidas, se podrá recabar el auxilio y colaboración de las autoridades competentes.

5.2.7. La adopción de las medidas deberá documentarse mediante diligencia y el inventario de los bienes afectados.

5.2.8. En el plazo improrrogable de 5 días, contados a partir del día siguiente al de la notificación de la medida, el obligado presentará alegaciones.

5.2.9. El órgano, deberá ratificar, modificar o levantar la medida mediante acuerdo motivado en el plazo de 15 días desde su adopción, que deberá comunicarse.

5.2.10. El acuerdo no podrá ser objeto de rr o reclamación económico-administrativa. Sin perjuicio de medidas cautelares.

5.2.11. Cuando las medidas se levanten se documentará esta circunstancia en diligencia, que deberá comunicarse.

5.2.12. La apertura de precintos se efectuará en presencia del obligado, salvo causa debidamente justificada.

6. Obligación de atender a los órganos de inspección:

6.1. art. 142.3 y 142.4 LGT y art. 172 RGAT

6.1.1. Los obligados deberán atender a la inspección y presentará colaboración

6.1.2. El obligado requerido por la inspección deberá personarse, aportar o a disposición de la inspección la doc.

6.1.3. Cuando el personal inspector se persone sin previa comunicación en el lugar donde deban practicarse las actuaciones, el obligado o su representante deberán atenderles si estuviesen presentes.

6.1.4. Los funcionarios de inspección serán deberán acreditar su condición, si son requeridos para ello, fuera de las oficinas públicas.

6.1.5. Las autoridades públicas prestarán la protección y el auxilio necesario a los funcionarios para el ejercicio de las funciones de inspección.