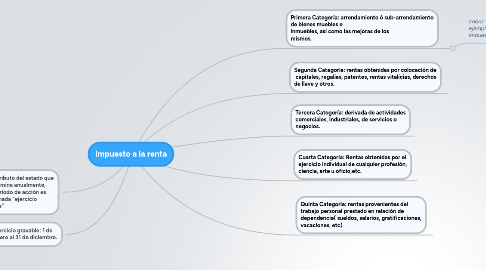

1. es una tributo del estado que se determina anualmente, cuya periodo de acción es denominada "ejercicio gravable"

2. ejercicio gravable: 1 de enero al 31 de diciembre.

3. Primera Categoría: arrendamiento ó sub-arrendamiento de bienes muebles e inmuebles, así como las mejoras de los mismos.

3.1. cobro: la tasa efectiva es del 5% de la reta bruta. ejemplo: ganancias de alquiler: s/. 1,000, el impuesto a la renta sería: 5% * 1,000 = s/. 50

4. Segunda Categoria: rentas obtenidas por colocación de capitales, regalías, patentes, rentas vitalícias, derechos de llave y otros.

5. Tercera Categoría: derivada de actividades comerciales, industriales, de servicios o negocios.

6. Cuarta Categoría: Rentas obtenidas por el ejercicio individual de cualquier profesión, ciencia, arte u oficio,etc.

7. Quinta Categoria: rentas provenientes del trabajo personal prestado en relación de dependencia( sueldos, salarios, gratificaciones, vacaciones, etc)