INTRODUCCION A LA ADMINISTRACION DE LOS INVENTARIOS (MODULO 1)

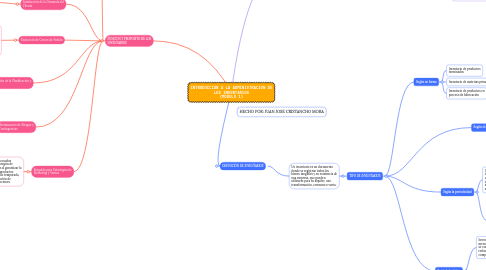

1. DEFINICIÓN DE INVENTARIOS

1.1. Un inventario es un documento donde se registran todos los bienes tangibles y en existencia de una empresa, que pueden utilizarse para su alquiler, uso, transformación, consumo o venta.

1.1.1. TIPO DE INVENTARIOS

1.1.1.1. Según su forma

1.1.1.1.1. Inventario de productos terminados

1.1.1.1.2. Inventario de materias primas

1.1.1.1.3. Inventario de productos en proceso de fabricación

1.1.1.2. Según el momento

1.1.1.2.1. Inventario inicial. Realizado antes del comienzo de las operaciones en una empresa.

1.1.1.2.2. Inventario final. Realizado por la empresa al final de cada período contable

1.1.1.3. Según la periodicidad

1.1.1.3.1. Inventario perpetuo. Se administra de manera tecnológica a través de un software de base de datos. Los datos se actualizan de manera instantánea en cada entrada o salida de un producto

1.1.1.3.2. Inventario periódico. Se realiza mediante un conteo físico de mercancía cada un determinado período de tiempo.

1.1.1.4. Según la logística

1.1.1.4.1. Inventario de reserva. Formado por aquel excedente de producción que se utiliza en caso de un aumento de la demanda o fallas en el proceso productivo.h

1.1.1.4.2. Inventario en tránsito. Formado por aquellos productos que aún no llegaron a la empresa ya que están en manos de proveedores o transporte.

1.1.1.4.3. Inventario de ciclo. Formado por mercaderías o materias primas que se compran en excedente para reducir el costo por unidad de compra.

1.1.1.4.4. Inventario de previsión. Formado por la mercadería excedente que se produce en períodos de demanda baja para abastecer períodos de demanda alta.

2. FUNCION Y PROPOSITO DE LOS INVENTARIOS

2.1. Mantenimiento del Flujo de Producción

2.1.1. Los inventarios aseguran que haya suficientes materias primas y componentes disponibles para mantener un flujo continuo en la producción, evitando interrupciones que podrían retrasar la entrega de productos a clientes.

2.2. Satisfacción de la Demanda del Cliente

2.2.1. Al mantener inventarios adecuados de productos terminados, una empresa puede responder rápidamente a la demanda de los clientes, evitando situaciones de escasez que podrían afectar la fidelidad del cliente y la reputación de la empresa.

2.3. Reducción de Costos de Pedido

2.3.1. Mantener niveles óptimos de inventario permite reducir la frecuencia y los costos asociados con los pedidos de materias primas y productos terminados, ya que se pueden aprovechar economías de escala al realizar compras en mayores cantidades.

2.4. Minimización de Riesgos y Contingencias

2.4.1. Tener inventarios de seguridad o de reserva permite a una empresa estar preparada para enfrentar situaciones imprevistas, como fluctuaciones en la demanda, retrasos en la entrega de proveedores o problemas logísticos.

2.5. Facilitación de la Planificación y Control

2.5.1. El control de inventarios proporciona información valiosa para la planificación a corto y largo plazo, permitiendo una gestión más efectiva de recursos, optimización de la producción y toma de decisiones basada en datos.

2.6. Respaldo para Estrategias de Marketing y Ventas

2.6.1. Los inventarios adecuados respaldan las estrategias de marketing y ventas al garantizar la disponibilidad de productos promocionados o de temporada, facilitando la ejecución de campañas y promociones.

3. IMPORTANCIA DE LA ADMINISTRACION DE LOS INVENTARIOS

3.1. La administracion de inventarios es de gran importancia para llevar un orden dentro del almacén y para que el desarrollo de la actividad sea el correcto. Así, la empresa tendrá un control de los bienes con los cuales se pretende satisfacer la demanda del producto.

3.1.1. BENEFICIOS

3.1.1.1. Controlar las entradas, salidas y ubicación de las mercancías.

3.1.1.2. Utilizar economías de escala

3.1.1.3. Reducir los costos derivados de la provisión.

3.1.1.4. Mejorar el flujo de efectivo de la empresa para que sea rentable.

3.1.1.5. Detectar mercancías estancadas

3.1.1.6. inimizar los niveles de materias primas, el trabajo en progreso y los productos terminados