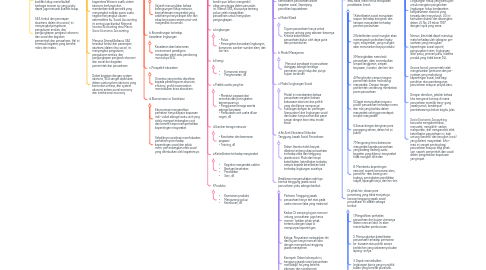

1. Timbulnya SEA

1.1. Kemajuan industri setelah Perang Dunia II dan munculnya negara sebagai aktor dalam peningkatan kualitas hidup menimbulkan berbagai macam isu yang justru dapat juga merusak kualitas hidup.

1.2. SEA timbul dari penerapan akuntansi dalam ilmu sosial, ini menyangkut pengaturan, pengukuran analisis, dan pengungkapan pengaruh ekonomi dan sosial dari kegiatan pemerintah dan perusahaan. Hal ini termasuk kegiatan yang bersifat mikro dan makro.

2. Definisi SEA

2.1. SEA ini tidak sama dengan Social Accounting yang pengertiannya adalah pengukuran mengenai bagaimana efisiensi suatu sistem ekonomi berfungsi dan memberikan data periodik yang menyangkut indikasi posisi suatu negara menyangkut ukuran externalittes Itu. Social Accounting ini sering juga disebut Natronal Income Accounting atau Macro Socio Economic Accounting.

2.2. Menurut Ahmed Belkaoui SEA tersebut timbul dari penerapan akuntansi dalam ilmu social, ini menyangkut pengaturan, pengukuran analisis, dan pengungkapan pengaruh ekonomi dan social dari kegiatan pemerintah dan perusahaan

2.3. Dalam kegiatan dengan system ekonomi, SEA sangat diperlukan dalam suatu system ekonomi yang bericirikan sintese, dari system ekonomi antara social economy dan institutional economy

3. Pendorong Timbulnya SEA

3.1. a.Kecendrungan terhadap kesejahteraan social

3.1.1. Sejarah menunjukkan bahwa kelangsungan hidup manusia, kesejahteraan masyarakat yang sebenarnya hanya dapat lahir dari sikap kerja sama antara unut-unit masyarakat itu sendiri.

3.2. b.Kecendrungan terhadap kesadaran lingkungan

3.2.1. Kesadaran akan kebenaran environment paradigma merupakan salah satu pendorong munculnya SEA.

3.3. c.Perspektif ekosistem

3.3.1. Orientasi yang terlalu diarahkan kepada pembangunan ekonomi, efisiensi, profit maximization menimbulkan krisis ekosistem.

3.4. d.Ekonomisasi vs Sosialisasi

3.4.1. Ekonomisasi mengarahkan perhatian hanya kepaća kepuasan indi- vidual sebagai suatu unit yang selalu mempertimbangkan cost dan benefit tanpa memperhatikan kepentingan masyarakat.

3.4.2. Sebaliknya sosialisasi memfokuskan perhatiannya terhadap kepentingan sosial dan selalu mem- pertimbangkan efek sosial yang ditimbulkan oleh kegiatannya.

4. Konsep SEA

4.1. Konsep pengukuran, penilaian dalam SEA ini masih dalam proses pembahasan para ahli. Dan FSAB sendiri pun belum mengambil sikap yang tegas dalam persoalan ini. Namun SEA, khususnya tentang polusi yelah mewajibkan perusahaan untuk menyajikan pengungkapan.

4.2. a.Lingkungan

4.2.1. • Polusi • Pencegahan kerusakan lingkungan, konservasi sumber-sumber alam, dan lain-lain

4.3. b.Energi

4.3.1. • Konservasi energi • Penghematan, dll

4.4. c.Praktik usaha yang fair

4.4.1. • Merekrut pegawai dari minoritas dan peningkatan kemampuannya • Penggunaan tenaga wanita sebagai karyawan • Pembukaan unit usaha diluar negeri, dll

4.5. d.Sumber tenaga manusia

4.5.1. • Kesehatan dan keamanan pegawai • Training, dll

4.6. e.Keterlibatan terhadap masyarakat

4.6.1. • Kegiatan masyarakat sekitar • Bantuan kesehatan • Pendidikan • Seni, dll

4.7. f.Produksi

4.7.1. • Keamanan produksi • Mengurangi polusi • Keracunan, dll

5. Perusahaan dan Keterlibatan Perusahaan

5.1. Ada beberapa model dan kecenderungan tentang keterlibatan perusahaan dalam kegiatan sosial, Sepanjang penelitian kepustakaan

5.2. a.Model Klasik

5.2.1. Tujuan perusahaan hanya untuk mencari untung yang sebesar-besarnya. Kriteria keberhasilan perusahaan diukur oleh daya guna dan pertumbuhan

5.3. b.Model Manajemen

5.3.1. . Menurut pendapat ini perusahaan dianggap sebagai lembaga permanen yang hidup dan punya tujuan tersendiri

5.4. c.Model Lingkungan Sosial

5.4.1. Model ini menekankan bahwa perusahaan meyakini bahwa kekuasaan ekonomi dan politik yang dimilikinya mempunyai hubungan dengan ke. pentingan (bersumber) dari lingkungan sosial dan bukan hanya semar dari pasar sesuai dengan teori atau model klasik

5.5. d.Ke Arah Eksistensi Etika dan Tanggung Jawab Sosial Perusahaan

5.5.1. Dalam literatur telah banyak dibahas tentang sikap perusahaan terhadap etika dan tanggung jawab sosial. Mulai dari tanpa keterlibatan, keterlibatan terbatas, sampai kepada keterlibatan total terhadap lingkungan sosialnya

5.6. Bradshaw mengemukakan ada tiga bentuk tanggung jawab sosial perusahaan yaitu sebagai berikut:

5.6.1. Pertama: Tanggung jawab perusahaan hanya tert atas pada usaha mencari laba yang maksimal

5.6.2. Kedua: Di samping tujuan mencari untung, perusahaan juga harus memer- hatikan pihak-pihak tertentu dengan siapa ia mempunyai kepentingan.

5.6.3. Ketiga: Perusahaan melepaskan diri dari tujuan hanya mencari laba dengan memperluas tanggung jawab manajemen

5.6.4. Keempat: Dalam kelompok ini, tanggung jawab sosial perusahaan mencakupi hal yang bersifat ekonomi dan nonekonomi

5.6.5. Kelima: Tanggung jawab sosial diperluas melewati batas tar.ggung jawab dan mencakupi keterlibatan total terhadap tugas-tugas sosial

5.6.6. Keenam: Kategori keenam ini merupakan variasi semua pengertian yang diliput oleh literatur tentang bentuk dan batasan tanggung jawab sosial perusahaan

6. Pro-Kontra Tanggung Jawab Sosial Perusahaan

6.1. Persoalan apakah perusahaan perlu mempunyai tanggung jawab sosial atau tidak, masih terus merupakan perdebatan ilmiah

6.1.1. 1.Keterlibatan sosial merupakan respon terhadap keinginan dan harapan masyarakat terhadap peranan perusahaan

6.1.2. 2.Keterlibatan sosial mungkin akan memengaruhi perbaikan lingku- ngan, masyarakat, yang mungkin akan menurunkan biaya produksi

6.1.3. 3.Meningkatkan nama baik perusahaan, akan menimbulkan simpati langganan, simpati karyawan, investor, dan lain-lain

6.1.4. 4.Menghindari campur tangan pernerintah dalam melindungi masyarakat. Campur tangan pemerintah cenderung membatasi peran perusahaan

6.1.5. 5.Dapat menunjukkan respons positif perusahaan terhadap norma dan nilai yang berlaku dalam masyarakat sehingga mendapat simpati masyarakat

6.1.6. 6.Sesuai dengan keinginan para pemegang saham, dalam hal ini publik.

6.1.7. 7.Mengurangi tensi kebencian masyarakat kepada perusahaan yang kadang-kadang suatu kegiatan yang dibenci masyarakat tidak mungkin dihindari

6.1.8. 8. Membantu kepentingan nasional, seperti konservasi alam, pemeliha- raan barang seni budaya, peningkatan pendidikan rakyat, lapangan kerja, dan lain-lain

6.2. Di pihak lain, alasan para penantang yang tidak menyetujui konsep tanggung jawab sosial perusahaan ini adalah sebagai berikut.

6.2.1. 1.Mengalihkan perhatian perusahaan dari tujuan utamanya dalam mencari laba. Ini akan menimbulkan pemborosan.

6.2.2. 2. Memungkinkan keterlibatan perusahaan terhadap permainan ke- kuasaan atau politik secara berlebihan yang sebenarnya bukan lapang- annya.

6.2.3. 3. Dapat menimbulkan lingkungan bisnis yang monolitik bukan yang bersifat pluralistik.

6.2.4. 4. Keterlibatan sosial memerlukan dana dan tenaga yang cukup besar yang tidak dapat dipenuhi oleh dana perusahaan yang terbatas

6.2.5. 5. Keterlibatan pada kegiatan sosial yang demikian kompleks memerlukan tenaga dan para ahli yang belum tentu dimiliki oleh perusahaan