1. Publica

1.1. La contabilidad pública es la que realiza la gestión financiera y contable de todas aquellas organizaciones gubernamentales.

1.1.1. Se caracteriza por la rendición de cuentas y la transpárencia de cuentas co respecto al uso de los recursos publicos.

2. Privada

2.1. La contabilidad privada es la encargada de la gestion contable y financiera de cualquier empresa o entidad del sector privado

2.1.1. Se caracteriza po estar orientada al beneficio económico, su confidencialidad y la flexibilidad que tiene porque estas pueden implementar sus metodos y politicas simepre y cuando cumplan con las regulaciones y normas fiscales.

3. Dependiendo la actividad económica

3.1. Industrial

3.1.1. Se ve en empresas que se dedican a la producción y manufactura de bienes físicos, se centra en analizar y registrar los costos de los materiales, mano de obra directa e indirecta, gastos generales de la fabricación y otros costos relacionados con la producción.

3.2. Comercial

3.2.1. Se relaciona con empresas que se dedican a la compra y venta de productos, se centra en registrar y analizar todo lo que sea relacionado con los ingresos por ventas, los costos de los productos vendidos.

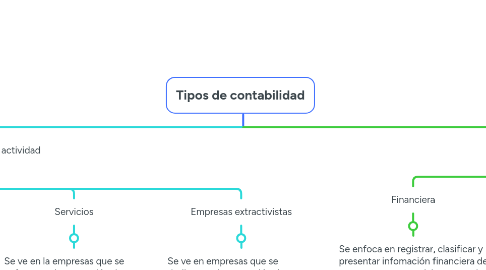

3.3. Servicios

3.3.1. Se ve en la empresas que se enfocan en la prestación de servicios, esta se enfoca en el análisis y registro de los ingresos por servicio prestado, la rentabilidad y la productividad.

3.4. Empresas extractivistas

3.4.1. Se ve en empresas que se dediquen a la extracción de recursos naturales, se enfoca en costos de maquinaria, transporte y procesamiento.

4. Según la información

4.1. Financiera

4.1.1. Se enfoca en registrar, clasificar y presentar infomación financiera de una empresa, especialmente en lo financiero.

4.2. Fiscal

4.2.1. Esta se encarga de la presentación y registro de la información financiera requerida por la leyes de cada país, tambien se evaluan los impuestos a pagar por parte de una empresa.

4.3. Administrativa

4.3.1. Se enfoca en la planificación, control y la toma de decisiones internas de una organización, tambien en la generación de análisis de costos, presupuestos, pronosticos financieros, evaluación de proyectos financieros, etc.

4.4. Gestión

4.4.1. Se encarga de analizar la información financiera y no financiera de una organización con el fin de demostrar el desempeño y la situación en la que se encuentra la organización.

4.5. Costos

4.5.1. Con esta puedes identificar y asignar los costos directos e indirectos a cada unidad productiva y evaluar los distintos niveles de eficacia.