1. El IASC desea reducir las diferencias que existen entre la comparación de las Estados Financieros mediante la aplición de las NIFF´s y NIC´s

2. Elementos de los Estados Financieros

2.1. Reflejan los efectos de las transacciones

2.1.1. Situación Financiera

2.1.1.1. Activo

2.1.1.1.1. Resultado de sucesos pasados del cual se espera beneficos a futuro

2.1.1.2. Pasivo

2.1.1.2.1. Obligaciones presentes obtenidas en el pasado que se espera cancelar en el futuro

2.1.1.3. Patrimonio

2.1.1.3.1. Total residual de activos deducidos los pasivos

2.1.2. Situación Económica

2.1.2.1. Ingresos

2.1.2.1.1. Incrementos de los beneficos ecnómicos

2.1.2.2. Gastos

2.1.2.2.1. Decrementos de los beneficios económicos

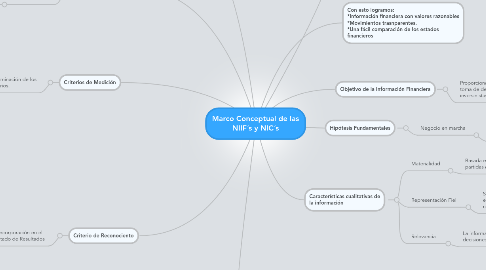

3. Criterio de Reconociento

3.1. Proceso de incorporación en el balance o Estado de Resultados

3.1.1. R.Activo

3.1.1.1. Probabilidad de obtener beneficios aconómicos a futuro

3.1.2. R.Pasivo

3.1.2.1. Probabilidad de que el pago inplique salida de recursos que incorporen beneficos económicos

3.1.3. R.Ingresos

3.1.3.1. Incremento en los beneficios económicos futuros

3.1.4. R.Gastos

3.1.4.1. Decremento de los beneficios económicos futuros

4. Criterios de Medición

4.1. Proceso de determinación de los importes monetarios.

4.1.1. Costo Histórico

4.1.1.1. activos se registran por el importe de efectivo y otraspartidas pagadas

4.1.1.2. pasivos se registran al importe de los productos recibidos a cambio de incurrir en la obligación

4.1.2. Costo Corriente

4.1.2.1. activos se llevan contablemente por el importe de efectivo

4.1.2.2. pasivos se llevan contablemente por el importe sin descontar de efectivo

4.1.3. Valor Realizable

4.1.3.1. activos se llevan contablemente por el importe de efectivo obtenidas en el momento presente

4.1.3.2. pasivos se llevan a su valor de liquidación

4.1.4. Valor Presente

4.1.4.1. activos se llevan contablemente al valor presente

4.1.4.2. pasivos se llevan por el valor presente

5. Conceptos de Capital

5.1. Concepto Financiero

5.1.1. Consideración del dinero invertido

5.2. Concepto físico

5.2.1. Capacidad productiva

6. Mantenimiento del Capital

6.1. Capital Financiero

6.1.1. obtiene ganancia sólo si el importe financiero de los activos netos al final del periodo excede al importe financiero de los del principio del mismo

6.2. Capital Físico

6.2.1. obtiene ganancia sólo si la capacidad productiva en términos físicos de la entidad al final del periodo excede a la capacidad productiva en términos físicos al principio del periodo

7. Con esto logramos: *Información financiera con valores razonables *Movimientos trasnparentes. *Una fácil comparación de los estados financieros

8. Objetivo de la Información Financiera

8.1. Proporcionar información clara para la toma de decisiones de los inversinistas.

9. Características cualitativas de la información

9.1. Materialidad

9.1.1. Basada en la magnitud de las partidas a las que se refiere.

9.2. Representación Fiel

9.2.1. Se debe representar los fenómenos económicos en palabras y números

9.2.1.1. Completa

9.2.1.2. Neutral

9.2.1.3. Libre de errores

9.3. Relevancia

9.3.1. La información influye en las decisiones tomadas.

10. Hipótesis Fundamentales

10.1. Negocio en marcha

10.1.1. los estados fiancieros se realizan en una empresa que esta en funcionamiento y continuará sus activadades a futuro