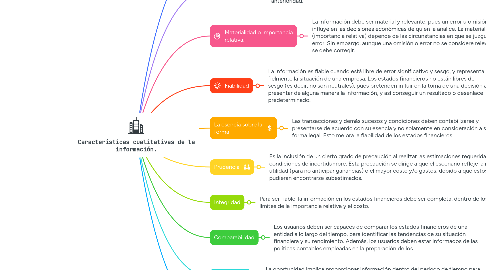

Características cualitativas de la información.

Características cualitativas de la información en los estados financieros

Características cualitativas de la información.

por JESS ZC

Características cualitativas de la información en los estados financieros