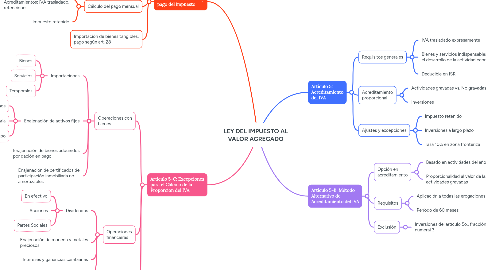

1. Artículo 5-D: Cálculo y pago del impuesto

1.1. Periodicidad del cálculo

1.1.1. Mensual

1.2. Presentación de declaración

1.2.1. Día 17 del siguiente mes

1.3. Cálculo del pago mensual

1.3.1. Impuesto causado: Total de actividades del mes Acreditamientos: IVA trasladado, retenciones

1.3.2. Impuesto retenido

1.4. Importación de bienes tangibles, pago según art. 28

2. Artículo 5-C: Excepciones para el Cálculo de la Proporción del IVA

2.1. Operaciones con bienes

2.1.1. Importaciones

2.1.1.1. Bienes

2.1.1.2. Servicios

2.1.1.3. Temporales

2.1.2. Enajenación de activos fijos

2.1.2.1. Terrenos

2.1.2.2. Maquinaria

2.1.2.3. Equipo

2.1.3. Enajenación de bienes adquiridos por dación en pago

2.1.4. Enajenación de certificados de participación inmobiliaria no amortizables

2.2. Operaciones financieras

2.2.1. Dividendos

2.2.1.1. En efectivo

2.2.1.2. Acciones

2.2.1.3. Partes Sociales

2.2.2. Enajenación de moneda y metales preciosos

2.2.3. Intereses y ganancias cambiarias

2.2.4. Operaciones financieras derivadas

2.3. Otras operaciones

2.3.1. Arrendamiento financiero

2.3.1.1. Valor del bien en el contrato

2.4. Excepción

2.4.1. Instituciones financieras

3. Artículo 5: Acreditamiento del IVA

3.1. Requisitos generales

3.1.1. IVA trasladado expresamente

3.1.2. Bienes y servicios indispensables para el desarrollo de la actividad económica

3.1.3. Deducible en ISR

3.2. Acreditamiento proporcional

3.2.1. Actividades gravadas vs. No gravadas

3.2.2. Inversiones

3.3. Ajustes y excepciones

3.3.1. Impuesto retenido

3.3.2. Inversiones a largo plazo

3.3.3. Tasa 10% en zona fronteriza

4. Artículo 5-B: Método Alternativo de Acreditamiento del IVA

4.1. Opción en acreditamiento

4.1.1. Basado en actividades del año anterior

4.1.2. Proporcionalidad al valor de las actividades gravadas

4.2. Requisitos

4.2.1. Aplicación a todas las erogaciones

4.2.2. Período de 60 meses

4.3. Exclusión

4.3.1. Inversiones del artículo 5o., fracción V, inciso d), numeral 3