1. MANUAL DE POLÍTICAS DE LA PCU

1.1. Nos permite especificar los procedimientos y permitir una estabilidad razonable en el funcionamiento del sistema

1.1.1. Debe comprender lo siguiente:

1.1.1.1. Una declaración de los objetivos del programa de PCU.

1.1.1.2. Los procedimientos que habrán de seguirse en el desarrollo de los planes de utilidades

1.1.1.3. Un calendario de planificación y control de utilidades que especifique las fechas de terminación de cada parte del plan de utilidades y para la presentación de informes

1.1.1.4. Instrucciones para distribución de las cédulas del plan de utilidades

1.1.1.5. Instrucciones y procedimientos relativos a los informes de desempeño.

1.1.1.5.1. Responsabilidad y procedimientos de preparación de los informes

1.1.1.5.2. Forma, contenido y procedimientos para los informes de desempeño.

1.1.1.5.3. Instrucciones para distribuir los informes de desempeño.

1.1.1.6. Procedimientos para emprender la acción correctiva sobre las variaciones.

1.1.1.6.1. Variaciones desfavorables.

1.1.1.6.2. Variaciones favorables

1.1.1.7. Procedimientos de seguimiento y replanificación.

1.2. Intencifica la comunicación

2. RESPONSABILIDADES DEL PERSONAL DE LÍNEA Y DE ASESORÍA RELACIONADAS CON LA PCU

2.1. la responsabilidad de la planificación y control de utilidades la tiene el ejecutivo de más alto nivel en la administración

2.2. El programa de planificación y control de utilidades debe establecerse sobre una base firme de responsabilidad de línea

2.3. Las responsabilidades de asesoría (“staff”) de un programa de PCU son:

2.3.1. Diseñar y mejorar el sistema

2.3.2. supervisar y coordinar el funcionamiento del sistema 4) desarrollar y distribuir los informes de desempeño.

2.3.3. Proporcionar asistencia técnica experta, análisis y asesoramiento a los gerentes de línea

2.3.4. Desarrollar y distribuir los informes de desempeño.

2.4. Development

3. TIEMPOS DEL PROCESO DE PLANIFICACIÓN-PLANIFICACIÓN CONTINUA DE UTILIDADES

3.1. Fase de la planificación anual

3.1.1. La replanificación, para tomar en cuenta la información que se retroalimenta, tiene lugar en el momento en que se necesite en el curso del año presupuestal. Este patrón de tiempo es apropiado para aquellas compañías que puedan planificar en forma realista con un año de anticipación.

3.2. Fase planificación semestral continuo de utilidades

3.2.1. El procedimiento que se sigue normalmente para la planificación táctica, cuando se emplea la planificación continua de utilidades, es preparar un plan anual (o semestral) de utilidades, el cual se modifica y rehace cada mes (o trimestre) quitando sucesivamente el mes (o trimestre) que acaba de terminar y agregando un periodo similar en el futuro.

3.3. Es recomendable que se haga la replanificación formalmente, y en amplia escala, por lo menos sobre una base anual.

3.3.1. El uso del método continuo establece explícitamente los tiempos y la frecuencia del proceso de replanificación.

4. INTRODUCCIÓN Y PROPÓSITO

4.1. El proceso de planificación y control de utilidades (PCU)

4.1.1. Delinea las fases secuenciales que la administración debe cumplir, desde el desarrollo de objetivos generales del negocio hasta el control, la acción correctiva y la replanificación

4.2. La administración por objetivos (APO)

4.2.1. Enfatiza la función de planificar. Las especificaciones de objetivos, metas y planes de la empresa se miran como la fase impulsora que integra los recursos financieros, las actividades productivas y el desempeño de la gente. Conduce a la función de controlar.

4.3. Los sistemas del control administrativo (SCA)

4.3.1. Pone el énfasis en la función de controlar; especifica, en primer lugar, la necesidad de distintas clases de control y el propósito de éste. Se les considera como los imperativos que conducen a la planificación, la eficiencia productiva y el desempeño de la gente

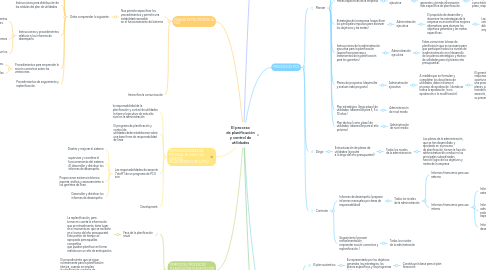

5. PROCESO DEL PCU

5.1. Planear

5.1.1. Variables externas pertinentes (identificar y evaluar)

5.1.1.1. Administración ejecutiva

5.1.1.1.1. variables pertinentes (o relevantes) a aquellas que tienen un impacto directo e importante sobre la empresa

5.1.2. Objetivos generales del negocio (desarrollar o modificar)

5.1.2.1. Administración ejecutiva

5.1.2.1.1. Se basa en una evaluación realista de las variables pertinentes y en una apreciación de las fuerzas y debilidades de la organización

5.1.3. Metas específicas de la empresa

5.1.3.1. Administración ejecutiva

5.1.3.1.1. Define con mayor precisión la declaración de objetivos generales y brinda información más específica de planificación.

5.1.4. Estrategias de la empresa (especificar los principales impulsos para alcanzar los objetivos y las metas)

5.1.4.1. Administración ejecutiva

5.1.4.1.1. El propósito de desarrollar y diseminar las estrategias de la empresa es encontrar las mejores alternativas para alcanzar los objetivos generales y las metas específicas.

5.1.5. Instrucciones de la administración ejecutiva para la planificación (especificar premisas o lineamientos de la planificación para los gerentes)

5.1.5.1. Administración ejecutiva

5.1.5.1.1. Eatas comunican la base de planificación que es necesaria para que participen todos los niveles de la administración en el desarrollo de los planes estratégico y táctico de utilidades para el próximo año presupuestal.

5.1.6. Planes de proyectos (desarrollar y evaluar cada proyecto)

5.1.6.1. Administración ejecutiva

5.1.6.1.1. A medida que se formulan y completan los dos planes de utilidades, debe iniciarse el proceso de aprobación ( donde se indica la aprobación, la no aprobación o la modificación)

5.1.7. Plan estratégico (largo plazo) de utilidades (desarrollar para 3, 5 o 10 años)

5.1.7.1. Administración de nivel medio

5.1.8. Plan táctico (corto plazo) de utilidades (desarrollar para el año próximo)

5.1.8.1. Administración de nivel medio

5.2. Dirigir

5.2.1. Estructuración de planes de utilidades (ejecutar a lo largo del año presupuestal)

5.2.1.1. Todos los niveles de la administración

5.2.1.1.1. Los planes de la administración, que se han desarrollado y aprobado en el proceso de planificación, tienen la función administrativa de conducir a los principales subordinados hacia el logro de los objetivos y metas de la empresa

5.3. Controlar

5.3.1. Informes de desempeño (preparar informes mensuales por áreas de responsabilidad)

5.3.1.1. Todos los niveles de la administración

5.3.1.1.1. Informes financieros para uso externo

5.3.1.1.2. Informes financieros para uso interno

5.3.2. Seguimiento (proveer retroalimentación, emprender acción correctiva y replanificación.)

5.3.2.1. Todos los niveles de la administración

6. Partes de un programa característico de PCU (para un año dado)

6.1. El plan sustantivo

6.1.1. Es representado por los objetivos generales, las estrategias, los planes específicos y los programas de la organización

6.1.1.1. Constituye la base para el plan financiero

6.2. El plan financiero: representa una traducción, a términos financieros, de los objetivos, las metas y las estrategias para periodos específicos de tiempo.

6.2.1. Cuantifica los resultados financieros de implantar los objetivos, las estrategias planificadas, los planes y las políticas de la alta administración. El plan financiero representa, así, una traducción, a términos financieros, de los objetivos, las metas y las estrategias para periodos específicos de tiempo.

6.3. Presupuestos variables de gastos:

6.3.1. Fórmulas de los gastos de producción

6.4. Datos complementarios

6.4.1. (Análisis de la relación costo-volumen-utilidad, análisis por razones)

6.5. Informes de desempeño

6.5.1. (incluyendo cualesquier informes especiales) cada fin de mes y según se necesiten