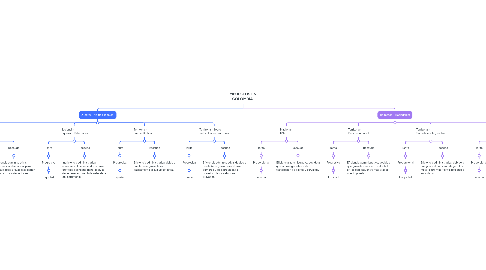

1. Directos- No trasladables-

1.1. Nacional - Renta

1.1.1. Tarifa

1.1.1.1. Proporcional

1.1.1.1.1. Inequidad

1.1.1.2. Progresiva

1.1.1.2.1. Equidad

1.1.2. Recaudo

1.1.2.1. Ineficiencia administrativa, no es sencillo el recaudo, para llegar a la base gravable se deben depurar cotos y deduciones.

1.2. Nacional - Riqueza o Patrimonio

1.2.1. Tarifa

1.2.1.1. Progresiva

1.2.1.1.1. Equidad

1.2.2. Recaudo

1.2.2.1. Ineficiencia administrativa, no es sencillo el recaudo, la base gravable del hecho generador, se debe tener en cuenta la naturaleza del patrimonio.

1.3. Territorial- Predial Unificado

1.3.1. Tarifa

1.3.1.1. Progresiva

1.3.1.1.1. Equidad

1.3.2. Recaudo

1.3.2.1. Eficiencia administrativa, deido a que la base gravable es básicamente el avalúo catastral.

1.4. Territorial- Sobre Vehículos automotores

1.4.1. Tarifa

1.4.1.1. Progresiva

1.4.1.1.1. Equidad

1.4.2. Recaudo

1.4.2.1. Eficiencia administrativa, debido a que la base gravable es el valor comercial, de la propiedad o posesión de los vehículos gravados.

2. Indirectos - Trasladables

2.1. Nacional- IVA

2.1.1. Tarifa

2.1.1.1. Proporcional

2.1.1.1.1. Inequidad

2.1.2. Recaudo

2.1.2.1. Eficiencia administrativa, debido a que la base gravable es la transaccion de bienes y servicios.

2.2. Territorial- Bebidas Alcohol

2.2.1. Tarifa

2.2.1.1. Progresiva

2.2.1.1.1. Equidad

2.2.2. Recaudo

2.2.2.1. Eficiencia administrativa, debido a que grava la cantidad de alcohol en las bebidas, entre mas grados mas impuesto.

2.3. Territorial - Sobretasa a la gasolina

2.3.1. Tarifa

2.3.1.1. Proporcional

2.3.1.1.1. Inequidad

2.3.2. Recaudo

2.3.2.1. Eficiencia administrativa, debido a que grava el consumo de gasolina motor extra y corriente, nacional o importada.

2.4. Territorial- ICA

2.4.1. Tarifa

2.4.1.1. Proporcional

2.4.1.1.1. Inequidad

2.4.2. Recaudo

2.4.2.1. Eficiencia administrativa,debido a que grava la actividad industrial, comercial o de servicios. Goza de sencillez en el recaudo.