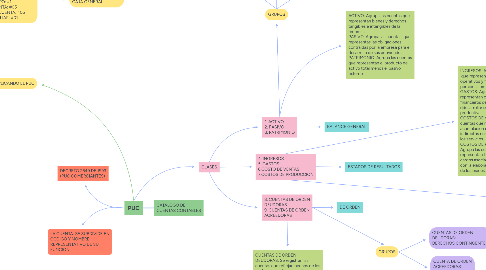

4. CUENTA DE ORDEN ACREEDORAS: RESPONSABILIDAD CONTINGENTES

5. CUENTAS DE ORDEN DEUDORAS: DERECHOS CONTINGENTES

6. GRUPOS

7. COSTOS DE PRODUCCION: MATERIA PRIMA

8. COSTOS: 61. COSTO DE VENTA Y PRESTACION DE SERVICIOS 62. COMPRAS

9. GASTOS 51. OPERACIONALES DE ADMINISTRACION 52. OPERACIONALES DE VENTAS 53. NO OPERACIONALES 54. IMPUESTO DE RENTA Y COMPLEMENTARIO 55. GANANCIAS Y PERDIDAS

10. INGRESOS: 41. OPERACIONALES 42. NO OPERACIONALES 43. AJUSTES POR INFLACION

11. GRUPOS

12. GRUPOS

13. ACTIVO: 11. DISPONIBLE 12. INVERSIONES 13. DEUDORES 14. INVENTARIOS 15.PROPIEDAD PLANTA Y EQUIPO 16. INTANGIBLES 17. DIFERIDOS 18. OTROS ACTIVOS 19. VALORIZACIONES

14. PATRIMONIO: 31. CAPITAL SOCIAL 32. SUPERAVIT DE CAPITAL 33. RESERVAS 34. REVALORIZACION DEL PATRIMONIO 35. DIVIDENDOS O PARTICIPACIONES(ACCIONES, CUOTAS O PARTES DE INTERES SOCIAL) 36. RESULTADOS DEL EJERCICIO 37. RESULTADO DE EJERCICIOS ANTERIORES 38.SUPERAVIT POR VALORIZACIONES

15. PASIVOS 21. OBLIGACIONES FINANCIERAS 22. PROVEEDORES 23. CUENTAS POR PAGAR 24. IMPUESTOS, GRAVAMENES Y TASAS 25. OBLIGACIONES LABORALES 26. PASIVOS ESTIMADOS Y PROVISIONES. 27. DIFERIDOS 28. OTROS PASIVOS 29. BONOS Y PAPELES COMERCIALES

16. INGRESOS: Agrupa las cuentas que representan los beneficios operativos y financieros que percibe la empresa. GASTOS: Agrupa las cuentas que representan cargos operativos y financieros de la empresa para ddesarrollar su actividad productiva. COSTOS DE VENTAS: Agrupa las cuentas que representan acumulacion de costos directos e indirectos necesarios para prestar los servicios. COSTOS DE PRODUCCION: Agrupa las cuentas que representan las erogaciones y cargos asociados directamente con la elaboracion o produccion de los bienes.

17. CUENTAS DE ORDEN DEUDORAS: Se registran las cuentas que reflejan hechos de los cuales se puede generarderechos afectando la estructura financiera de la empresa. CUENTAS DE ORDEN ACREEDORAS: Se agrupan las cuentas que registran los compromisos o contratos relacionados con posibles obligaciones que puedan afectar la estructura financiera de la empresa.

18. ACTIVO: Agrupa las cuentas que representan bienes y derechos tangibles e intangibles de la empresa. PASIVO: Agrupa las cuentas que representas las obligaciones contraidas por la empresa para el desarrollo de sus actividades. PATRIMONIO: Agrupa las cuentas que representan el producto del activo total menos el pasivo externo.

19. DE ORDEN

20. ESTADOS DE RESULTADOS

21. BALANCE GENERAL

22. 4. INGRESOS 5. GASTOS 6.COSTO DE VENTAS 7.COSTOS DE PRODUCCION

23. 8. CUENTAS DE ORDEN DEUDORAS 9. CUENTAS DE ORDEN ACREEDORAS

24. DECRETO 2649 DE 1993 (PUC COMERCIANTES)

25. LA CUENTA: SE SUBDIVIDE EN CODIGO Y NOMBRE REPRESENTATIVO DE SU FUNCION

26. APLICANDO EL PUC

27. ESTRUCTURA

28. Clase: El primer dígito Grupo: Los dos primeros dígitos Cuenta: Los cuatro primeros dígitos Subcuenta: Los seis primeros dígitos

29. 11 05 05 01

30. EN ESTE CASO, LA CODIFICACION SERIA: CLASE: #1 GRUPO: #1 CUENTA: #05 SUBCUENTA: #05 AUXILIAR: #01