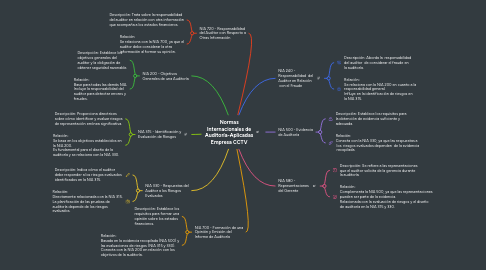

Normas Internacionales de Auditoría-Aplicadas Empresa CCTVpor jesus david leiton

1. NIA 200 - Objetivos Generales de una Auditoría

1.1. Descripción: Establece los objetivos generales del auditor y la obligación de obtener seguridad razonable.

1.2. Relación: Base para todas las demás NIA. Incluye la responsabilidad del auditor para detectar errores y fraudes.

2. NIA 315 - Identificación y Evaluación de Riesgos

2.1. Descripción: Proporciona directrices sobre cómo identificar y evaluar riesgos de representación errónea significativa.

2.2. Relación: Se basa en los objetivos establecidos en la NIA 200. Es fundamental para el diseño de la auditoría y se relaciona con la NIA 330.

3. NIA 330 - Respuestas del Auditor a los Riesgos Evaluados

3.1. Descripción: Indica cómo el auditor debe responder a los riesgos evaluados identificados en la NIA 315.

3.2. Relación: Directamente relacionada con la NIA 315. La planificación de las pruebas de auditoría depende de los riesgos evaluados.

4. NIA 240 - Responsabilidad del Auditor en Relación con el Fraude

4.1. Descripción: Aborda la responsabilidad del auditor de considerar el fraude en la auditoría.

4.2. Relación: Se relaciona con la NIA 200 en cuanto a la responsabilidad general. Influye en la identificación de riesgos en la NIA 315.

5. NIA 500 - Evidencia de Auditoría

5.1. Descripción: Establece los requisitos para la obtención de evidencia suficiente y adecuada.

5.2. Relación: Conecta con la NIA 330, ya que las respuestas a los riesgos evaluados dependen de la evidencia recopilada.

6. NIA 700 - Formación de una Opinión y Emisión del Informe de Auditoría

6.1. Descripción: Establece los requisitos para formar una opinión sobre los estados financieros.

6.2. Relación: Basada en la evidencia recopilada (NIA 500) y las evaluaciones de riesgos (NIA 315 y 330). Conecta con la NIA 200 en relación con los objetivos de la auditoría.

7. NIA 720 - Responsabilidad del Auditor con Respecto a Otras Información

7.1. Descripción: Trata sobre la responsabilidad del auditor en relación con otra información que acompaña a los estados financieros.

7.2. Relación: Se relaciona con la NIA 700, ya que el auditor debe considerar la otra información al formar su opinión.

8. NIA 580 - Representaciones del Gerente

8.1. Descripción: Se refiere a las representaciones que el auditor solicita de la gerencia durante la auditoría.

8.2. Relación: Complementa la NIA 500, ya que las representaciones pueden ser parte de la evidencia. Relacionada con la evaluación de riesgos y el diseño de auditoría en la NIA 315 y 330.