Características cualitativas de la información financiera (NIIF)

Información Cualitativa en NIFFs

1. Características fundamentales

1.1. • Relevancia

1.1.1. Información capaz de influir en decisiones económicas

1.1.2. Previsión de ventas futuras para inversionistas.

1.1.3. Valor predictivo y confirmatorio.

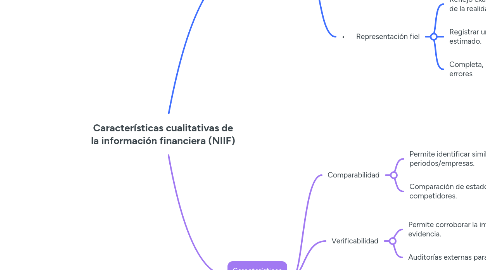

1.2. • Representación fiel

1.2.1. Reflejo exacto y libre de errores de la realidad económica

1.2.2. Registrar un activo al costo real, no estimado.

1.2.3. Completa, Neutral y Libre de errores

2. Características de mejora

2.1. Comparabilidad

2.1.1. Permite identificar similitudes y diferencias entre periodos/empresas.

2.1.2. Comparación de estados financieros entre competidores.

2.2. Verificabilidad

2.2.1. Permite corroborar la información con evidencia.

2.2.2. Auditorías externas para validar resultados.

2.3. Oportunidad

2.3.1. Entrega de información a tiempo para influir en decisiones.

2.3.2. Publicar reportes trimestrales sin retrasos.

2.4. Comprensibilidad

2.4.1. Información clara para usuarios razonablemente capacitados.

2.4.2. Uso de notas explicativas para describir pasivos complejos.