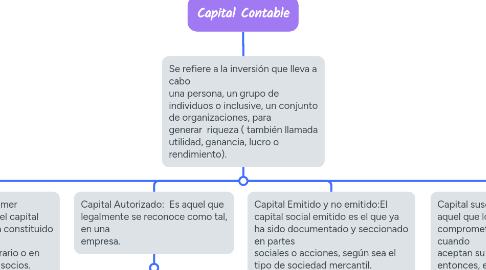

1. Se refiere a la inversión que lleva a cabo una persona, un grupo de individuos o inclusive, un conjunto de organizaciones, para generar riqueza ( también llamada utilidad, ganancia, lucro o rendimiento).

1.1. Capital Social: Es el primer concepto integrante del capital contable, se encuentra constituido por las aportaciones en numerario o en especie que hacen los socios.

1.1.1. Capital exhibido y no exhibido: El capital social exhibido es la parte del capital suscrito que cubren los socios, en otras palabras, representa el importe pagado de las aportaciones de capital. La exhibición puede ser de varias formas: en efectivo, aportando mercancías o activos fijos, a manera de pago de un pasivo, trabajo.

1.1.1.1. Reserva legal: la reserva legal constituye una obligación para cualquier tipo de entidad mercantil.

1.1.1.1.1. Superávit pagado: Se refiere a las partidas adicionales que han sido aportadas por los socios y no forman parte del capital social.

1.2. Capital Autorizado: Es aquel que legalmente se reconoce como tal, en una empresa.

1.2.1. Capital mínimo: El capital establecido por ley como la mínima cantidad que deben aportar los socios.

1.2.1.1. Reservas estatutarias Son aquellas que provienen de los lineamientos establecidos en el contrato social; pueden crearse expresamente para un objetivo determinado, por lo que pueden tener diversas denominaciones.

1.2.1.1.1. Superavit Ganado: Proviene de operaciones normales de la empresa

1.3. Capital Emitido y no emitido:El capital social emitido es el que ya ha sido documentado y seccionado en partes sociales o acciones, según sea el tipo de sociedad mercantil.

1.3.1. Capital fijo Es el capital social que no puede ser modificado, a menos de que exista un acuerdo de los socios, se protocolice en una acta de asamblea extraordinaria y se cambie la escritura social

1.3.1.1. Reservas voluntarias: Son retenciones de las utilidades que se acuerdan en asambleas generales de socios o accionistas, sin la necesidad de una disposición de ley, como en el caso de la reserva legal, o alguna consideración en la escritura social.

1.3.1.1.1. Superávit donado: Cualquier persona física o moral ajena a la empresa o socio accionista puede efectuar donaciones a la misma, en efectivo o bienes muebles o inmuebles.

1.4. Capital suscrito y no suscrito: Es aquel que los socios se comprometen a pagar ,es decir, cuando aceptan su calidad de socios, entonces, esa parte del capital social emitido pasa a ser suscrito no suscrita. .

1.4.1. Reservas: Se conoce con el nombre de reservas de capital a las separación de utilidades, con el objeto de reducir riesgos de solvencia y fortalecer el patrimonio de una empresa.

1.4.1.1. Superávit y déficit: La diferencia entre el capital social y el capital contable genera utilidades que van acumulándose con el transcurso de los años. Tales utilidades se denominan superávit, y corresponden a la diferencia a favor entre el capital social y el capital contable cuando éste es mayor. En caso contrario –cuando el capital contable es menor–, se habla de déficit.