Método Captar Construindo Alicerce

Resumo dias 30 ( sabado)e 31/08 intensivo( domingo)

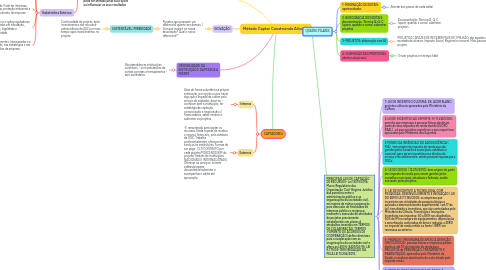

1. IMPACTO SOCIAL

1.1. ATRAENTE PARA FINANCIADORES: STAKEHOLDERS E SHREHOLHOLDERES

1.1.1. STAKEHOLDRES e SHEREHOLDRES: qualquer indivíduo, grupo ou entidades que tem interesse direto ou indireto num projeto ou organização e pode ser afetado pelas suas ações ou influenciar os seus resultados

1.1.1.1. Stekeholdres Internos

1.1.1.1.1. Stakeholdres internos: funcionários: interessados em salários, condições de trabalho e segurança.acionistas/investidoresacionistas (shereholdres): buscam rentabilidade, longevidade e retorno sobre o investimneto.

1.1.1.2. Stakeholdres Externos:

1.1.1.2.1. Clientes: interessados na qualidades dos produtos

1.1.1.2.2. Fornecedores: Buscam contratos justos de negócios e relacionamento a longo prazo

1.1.1.2.3. Comunidade: Pode ter interesse em emprego, proteção ambiental e o desenvolvimento da empresa

1.1.1.2.4. Governos e o´rgãos reguladores: interessados em tributação, legislaçõ, legalidade e conformidade

1.1.1.2.5. Concorrentes: Interessados no mercado, nas estratégias e nas pposições da empresa.

2. QUATRO PILARES

2.1. 1º MINERAÇÃO DE EDITAIS: oportunidades

2.1.1. Atentar aos prazos de cada edital

2.2. 2º BUROGRACIA DOS EDITAIS: documentação. Técnica Q, Q, C (quem, quando e como) submeter projetos

2.2.1. Documentação. Técnica Q, Q, C (quem, quando e como) submeter projetos

2.3. 3º PROJETOS: elaboração com IA

2.3.1. PROJETOS CAPAZES DE RECEBER MAIS DE 1 MILHÃO: são aqueles que tem uma maior escalada de alcance. Impacto Social, Regional e nacional. Mais pessoas alcançadas pelo projeto.

2.4. 4º SUBMISSÃO DAS PROPOSTAS: atentar aos prazos

2.4.1. Enviar projetos em tempo hábil

3. INOVAÇÃO:

3.1. Projetos que possuem um diferencial quanto aos demais. ( "por que investir na nossa associação? Qual o nosso diferencial?"

3.1.1. SUSTENTÁVEL: PERENIDADE

3.1.1.1. Continuidade do projeto, após investimentos dos recursos- sobrevivência da ASC por mais tempo após investimentos no projeto.

4. PRINCIPAIS LEIS DE CAPTAÇÃO DE RECURSOS- Lei 13019/2014: Marco Regulatório das Organização Civil- Regime Jurídico das parcerias entre a administração pública e as organizações da sociedade civil, em regime de mútua cooperação para execusão de finalidades de interesse público e recíproco, mediante a execusão de atividades de projetos previamente estabelecidos em planos d etrabalhos inseridos em TERMOS DE COLABORAÇÃO, TERMOS FOMENTO OU ACORDOS DE COOPERAÇÃO( define diretrizes para a cooperação com as oragnizações da sociedade civil e altera as LEIS Nº 8429/06-95; LEI 9.779/03-1999( REDAÇÃO DA PELA LEI 13.204/2015.

4.1. 1- LEI DE INCENTIVO CULTURA: EX: ALDIR BLANC: projetos culturais aprovados pelo Ministério da Cultura

4.2. 2-LEI DE INCENTIVO AO ESPORTE- Nº11.438/2006: permite que empresas e pessoas físicas destinam parte de seus impostos de renda devido(LUCRO REAL) , vá para projetos esportivos e para esportivos aprovados pelo Ministério dos Esportes.

4.3. 3-FUNDO DA INFÂNCIA E DO ADOLESCÊNCIA ( FIA): tem origem do imposto de renda que são geridos pelos conselhos municipais, estaduais e nacional, para serem investidos nos direitos da criança e do adolescente, sendo possível repasse para OSCs.

4.4. 4- LEI DO IDOSO ( 12.213/2010): tem origem de parte dos imposto de renda para serem geridos pelos conselhos muicipais, estaduais e federais, sendo acessado pelos projetos.

4.5. 5- LEI DE INCENTIVO A TECNOLOGIA, COM PESQUISAS, DESENVOLVIMENTO E INOVAÇÃO ( LEI DO BEM)/ LEI 11.196/2005: as empresas que investirem em atividades de pesquisa básica e aplicada e desenvolvimento experiemntal ( art.17 da lei), tem direito a incentivos, que são controlados pelo Ministério da Ciência, Tecnologia e Inovações. Incentivos nos impostos: 60 a 80% nos dispêndios, 50% do IPI na compra de equipamentos, depreciação e amortização aceleradas de bens e redução a ZERO no imposto de renda retido na fonte ( IRRF) em remessas ao exterior.

4.6. 6- PRONON ( PROGRAMA DE APOIO À ATENÇÃO ONCOLÓGICA): pessoas físicas e empresas podem destinar até 1% do imposto de renda para PROJETOS de PREVENÇÃO, TRATAMENTO E REABILITAÇÃO, aprovados pelo Ministério da Saúde. e recebem abatimento do valor doado pelo imposto renda.

4.7. 7- PRONAS /PCD ( PROGRAMA DE APOIO À ATENÇÃO BÁSICA DA PESSOA COM DEFICIÊCIA)- LEI 12.715/2012, 1% DO IMPOSTO DE RENDA DE PESSOA FÍSICA OU EMPRESAS - incentiva projetos de instituições sem fins lucrativos voltados à saude da pessoa com deficiêcia, em ações como PROMOÇÃO, PREVENÇÃO, TRATAMENTO, REABILITAÇÃO E USO DE TECNOLOGIAS ASSISTIVAS.

4.8. 8- LEI DO AUDIO VISUAL : FERRAMENTA DE FOMENTO A INDUSTRIA CINEMATOGRÁFICA NO BRASIL- incentiva a produção audiovisual independente, com incentivos fiscais para pessoa físicas e jurídicas que invistam em projetos aprovados pela ANCINE. Essas empresas também podem abater como despesas operacionais.

5. CAPTADORES

5.1. Internos

5.1.1. Atua de forma voluntária na própria instituição, por opção ou por haver algo que o impede de cobrar pelo serviço de captador. deve-se: - conhecer bem a instituição, ter estratégia de captação, comunicação e negociação c/ financiadores, saber minerar e submeter os projetos.

5.2. Externos

5.2.1. -É remunerado para captar os recursos. Nada impede de receber o recurso financeiro, pelo estatuto da OSC. Trabalha profissionalmente, oferecendo serviços às instituições. Formas de ser pago: CLT/CONTRATO por cada projeto/PORCENTAGEM do projeto/ através de instituições NACIONAIS E INTERNACIONAIS, Oferecer os serviços: minerar editais/preparar documentos/submeter e acompanhar o edital até aprovação.