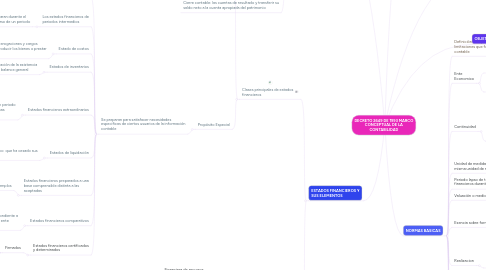

1. NORMAS TECNICAS GENERALES

1.1. Propósito: regular el ciclo contable

1.2. Reconocimiento de los hechos económicos

1.2.1. Pertinentes

1.2.2. Reales

1.2.3. Confiable

1.3. Contabilidad de causacion o por acumulación: hechos económicos reconocidos en el periodo en el cual se realicen

1.4. Medición al valor histórico: se reconoce necesariamente de la norma básica de la prudencia

1.5. Moneda funciona:en Colombia el peso

1.6. Ajustes a la unidad de medida: los pasivos y activos representados por otras monedas que deben ser expresados por el valor vigente de la moneda nacional.

1.7. Provisiones y contingencias: contabilizar para cubrir pasivos estimados

1.8. Clasificación: en cuentas adecuadas

1.9. Asignación: activos, ingresos y gastos distribuidos deben estar distribuidos en forma sistematica

1.10. Diferidos: los ingresos deben estar a satisfacción y los gastos que demuestren su consumo o perdida

1.11. Verificación de las afirmaciones: la información sea coherente ante las actividades del ente económico

1.12. Ajustes: antes de emitir los estados financieros se debe realizar los ajustes necesarios para cumplir la norma técnica

1.13. Tratamiento de información conocidas después de la de cierre

1.14. Cierre contable: las cuentas de resultado y transferir su saldo neto a la cuenta apropiada del patrimonio

2. ESTADOS FINANCIEROS Y SUS ELEMENTOS

2.1. Clases principales de estados financieros

2.1.1. Propósito General

2.1.1.1. Se preparan al cierre de un periodo para ser conocidos por usuarios indeterminados

2.1.1.1.1. se caracterizan

2.1.2. Propósito Especial

2.1.2.1. Se preparan para satisfacer necesidades especificas de ciertos usuarios de la información contable

2.1.2.1.1. Balance Inicial

2.1.2.1.2. Los estados financieros de periodos intermedios

2.1.2.1.3. Estado de costos

2.1.2.1.4. Estados de inventarios

2.1.2.1.5. Estados financieros extraordinarios

2.1.2.1.6. Estados de liquidación

2.1.2.1.7. Estados financieros preparados a una base comprensible distinta a las aceptadas

2.1.2.1.8. Estados financieros comparativos

2.1.2.1.9. Estados financieros certificados y determinados

2.2. Elementos

2.2.1. Activo

2.2.1.1. Representación

2.2.1.1.1. Financiera de recursos obtenidos por el ente económico

2.2.2. Pasivo

2.2.2.1. Representación

2.2.2.1.1. Financiera de una obligación presente del ente económico

2.2.3. Patrimonio

2.2.3.1. Valor residual de los activos después de deducir todos los pasivos

2.2.4. Ingresos

2.2.4.1. Representan

2.2.4.1.1. Flujos de entrada de recursos

2.2.5. Costos

2.2.5.1. Representan

2.2.5.1.1. Erogaciones y cargos asociados con la adquisición o producción de bienes o prestación de servicios

2.2.6. Gastos

2.2.6.1. Representan

2.2.6.1.1. Flujos de salida de recurso

2.2.7. Corrección monetaria

2.2.7.1. Representa

2.2.7.1.1. Ganancia o perdida obtenida por un ente económico

2.2.8. Cuentas contingencia

2.2.8.1. Fiduciarias

2.2.8.1.1. Reflejan

2.2.8.2. Fiscales

2.2.8.2.1. Reflejan

2.2.8.3. Control

2.2.8.3.1. Registrar operaciones realizadas con terceros que por su naturaleza no afectan la situación financiera de aquel

2.2.8.3.2. Ejercer control interno

3. NORMAS BASICAS

3.1. Definición: Conjunto de conceptos y limitaciones que fundamentan la información contable

3.2. Ente Economico

3.2.1. Debe ser

3.2.1.1. Definido

3.2.1.1.1. Ser distinguido de otras empresas

3.2.1.2. Identificado

3.2.2. Empresa

3.2.2.1. Act. económica organizada

3.2.2.1.1. pronuncia control de recursos

3.3. Continuidad

3.3.1. Hechos economicos deben realizarse si la empresa continua o no

3.3.1.1. Evaluar

3.3.1.1.1. Tendencias negativas

3.3.1.1.2. Indicios de posibles dificultades financieras

3.3.1.1.3. Otras situaciones internas o externas

3.4. Unidad de medida: Recursos y hechos económicos deben reconocer en una misma unidad de medida

3.5. Periodo lapso de tiempo en el que el ente económico prepara y difunde los estados financieros durante su existencia

3.6. Valuación o medición: Cuantificar los recursos económicos

3.7. Esencia sobre forma

3.7.1. Recursos y hechos economicos

3.7.1.1. Reconocidos

3.7.1.2. Revelados

3.7.1.2.1. A su realidad económica No únicamente con su forma

3.7.1.3. No son reconocidos por su esencia

3.8. Realizacion

3.8.1. Hecho economico

3.8.1.1. Comprobarse

3.8.1.1.1. Transacciones

3.8.1.1.2. Eventos pasados

3.9. Asociación

3.9.1. Asociar los costos y gastos incurridos para producir ingresos

3.10. Mantenimiento de patrimonio

3.10.1. Utilidad o Excedentes

3.10.1.1. Reflejada

3.10.1.1.1. En el patrimonio financiero

3.10.1.1.2. En el patrimonio fisico

3.11. Revelación plena

3.11.1. Informar

3.11.2. Comprender

3.11.2.1. Situación financiera

3.11.2.1.1. cambios

3.11.3. Evaluar

3.12. Importancia Relativa o materialidad: Se termina con activo total , pasivo corriente, pasivo total, capital trabajo

3.13. Prudencia

3.13.1. En dificultades

3.13.1.1. para medir

3.13.1.1.1. Confiable Verifica ble el ente económico

3.14. Características y practicas de cada actividad

3.14.1. Satisfacción de cualidades información

3.14.1.1. Teniendo en cuenta

3.14.1.1.1. Características y practicas de cada actividad

4. PRINCIPIOS GENERALMENTEACEPTADOS

4.1. Definición: Conjunto de reglas que deben tenerse en cuenta al momento de registrar la información contable

5. CUALIDADES

5.1. Comprensible

5.1.1. Clara

5.1.2. Fácil de entender

5.2. Útil

5.2.1. Pertinente

5.2.1.1. Valor de Reglamentación

5.2.1.2. Valor de predicción

5.2.1.3. Oportuna

5.2.2. Confiable

5.2.2.1. Neutral

5.2.2.2. Verificable

5.2.2.3. Representa fielmente los hechos económicos

5.3. Comparable

5.3.1. Preparada sobre bases uniformes

6. OBJETIVOS

6.1. Conocer demostrar

6.1.1. Recursos controlados

6.1.1.1. Ente económico

6.2. Apoyar administradores en la toma de decisiones

6.3. Predecir flujos de efectivo

6.4. Contribuir a la evaluacion

6.4.1. Beneficio o impacto social

6.4.1.1. Para la comunidad

6.5. Ejercer control

6.5.1. Sobre las operaciones

6.6. Establecer y determinar

6.6.1. Cargas tributarias

6.6.2. Precios

6.6.3. Tarifas