NIF B-8

por Roberto Mendoza

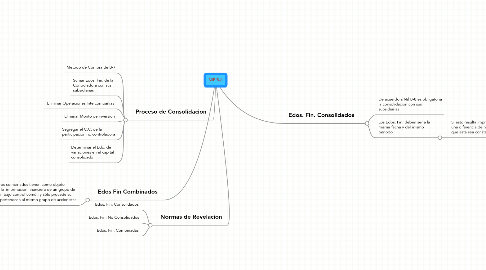

1. Proceso de Consolidacion

1.1. Metodo de Compra de B-7

1.2. Sumar Edos. Fin. de la Controladora con sus subsidiarias

1.3. Eliminar Operaciones Intercompañias

1.4. Eliminar Monto de inversion

1.5. Segregar el C.C. de la participacion no controladora

1.6. Determinar el Edo. de variaciones en el capital consolidado

2. Edos Fin Combinados

2.1. Los estados financieros combinados tienen como objeto primordial presentar la información financiera de un grupo de afiliadas que no estén bajo control común y sólo procede su formulación cuando pertenecen al mismo grupo de accionistas.

3. Normas de Revelacion

3.1. Edos. Fin. Consolidados

3.2. Edos. Fin. No Consolidados

3.3. Edos. Fin. Combinadas

4. Edos. Fin. Consolidados

4.1. De acuerdo a Nif B-8 es obligatoria la consolidacion con sus subsidiarias

4.2. Los Edos. Fin. deben ser a la misma fecha y del mismo periodo

4.2.1. Si esto resulta impractico entonces podra haber una diferencia de no mas de 3 meses, siempre que esta sea constante.