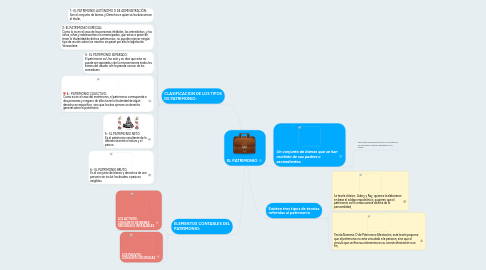

1.1. 1.- EL PATRIMONIO AUTÓNOMO O DE ADMINISTRACIÓN: Son el conjunto de bienes y Derechos a quien se les desconoce el titular,

1.2. 2.-EL PATRIMONIO ESPECIAL: Como lo es en el caso de las personas inhábiles, los entredichos, y los niños, niñas y adolescentes no emancipados, que estos a pesar de tener la titularidad de dichos patrimonios, no pueden ejercer ningún tipo de acción sobre los mismos sin pasar por alto la legislación Venezolana.

1.3. 3.- EL PATRIMONIO SEPARADO: El patrimonio es Uno solo y se dice que este no puede ser separado y de la misma manera todos los bienes del deudor son la prenda comun de los acreedores.

1.4. 4.- PATRIMONIO COLECTIVO: Como es en el caso del matrimonio, el patrimonio corresponde a dos personas y ninguno de ellos tiene la titularidad de algún derecho en especifico, sino que los dos ejercen un derecho general sobre el patrimonio.

1.5. 5.- EL PATRIMONIO NETO: Es el patrimonio resultante de la diferencia entre el activo y el pasivo.

1.6. 6.- EL PATRIMONIO BRUTO: Es el conjunto de bienes y derechos de una persona sin incluir las deudas o pasivos exigibles.

2. ELEMENTOS CONTABLES DEL PATRIMONIO:

2.1. LOS ACTIVOS: CONJUNTO DE BIENES TANJIBLES E INTANJIBLES

2.2. LOS PASIVOS: CONJUNTO DE DEUDAS

3. Un conjunto de bienes que se han recibido de sus padres o ascendientes.

3.1. otros autores afirman que son el conjunto de las posiciones juridicas apoyadas en un sujeto

4. Existen tres tipos de teorías referidas al patrimonio

4.1. La teoría clásica: Aubry y Ray, quienes la elaboraron en base al código napoleónico, sugieren que el patrimonio es la consecuencia directa de la personalidad,

4.2. Teoría Alemana: O de Patrimonio Afectación, esta teoría propone que el patrimonio no esta vinculado a la persona, sino que el vinculo que unifica sus elementos es su común afectación a un fin,