1. Los patrimonios separados especiales son los que por una autorización legal y en virtud de determinada finalidad a la que se destinan los bienes que lo componen quedan excluidos de la regla general de responsabilidad por todas las deudas del titular, para responder solo a determinadas obligaciones. Algunos ejemplos son el patrimonio del causante de una sucesión mientras se mantenga separado del patrimonio de los herederos, el patrimonio del declarado presuntamente fallecido, el patrimonio del emancipado constituido por los bienes adquiridos a titulo gratuito. Para su existencia se requiere que se encuentre contemplado expresamente por la ley, que sean independientes del patrimonio general y responden solamente por determinadas deudas

4. “Valor residual de los activos del ente económico después de deducir todos los pasivos, y agrupa el conjunto de cuentas que representa el valor remanente de comparar el activo menos el pasivo, producto de los recursos netos del ente económico que han sido suministrados por el propietario de los mismos, ya sea directamente o como consecuencia del giro ordinario de sus negocios” (Sinistierra, Polanco y Henao, 2005, 310).

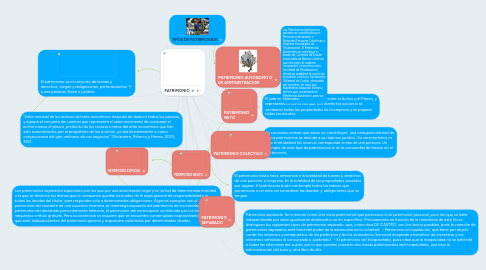

5. El patrimonio es el conjunto de bienes y derechos, cargas y obligaciones, pertenecientes a una persona, física o jurídica.

6. TIPOS DE PATRIMONIOS

7. Patrimonio separado. Se entiende como una masa patrimonial que pertenece a un patrimonio personal, pero del que se halla independizada por estar igualmente destinada a un fin específico. Precisamente en función de la naturaleza de este fin se distinguen los siguientes tipos de patrimonio separado, que, como dice DE CASTRO, son los únicos posibles, pues la creación de patrimonios separados está fuera del poder de la autonomía de la voluntad: - Patrimonio en liquidación, que tiene por objeto cuidar los intereses contrapuestos de los partícipes y de los acreedores (herencia aceptada a beneficio de inventario y los alimentos señalados al concursado o quebrado). - El patrimonio del incapacitado, pues cabe que la incapacidad no se extienda a todas las relaciones del sujeto, por lo que pueden coexistir dos masas patrimoniales del incapacitado, una bajo la administración del tutor y otra libre de ella.

8. El patrimonio bruto hace referencia a la totalidad de bienes y derechos de una persona o empresa. Es la totalidad de las propiedades poseídas por alguien. El patrimonio bruto contempla todos los bienes que pertenecen a un ente sin considerar las deudas y obligaciones que se tengan.

9. Es necesario aclarar que estos no constituyen una categoría distinta de otros patrimonios se atiende a su régimen jurídico. Su característica es que la titularidad los mismos corresponde a más de una persona. Un ejemplo de este tipo de patrimonios lo es la comunidad de bienes en el matrimonio.

10. El patrimonio neto es la diferencia entre el Activo y el Pasivo, y representa el monto del que son dueño los socios si se vendieran todas las propiedades de la empresa y se pagaran todas las deudas.

11. Los Patrimonios Autónomos pueden ser constituidos por: Personas Individuales o Naturales Personas Colectivas o Empresa Sociedades de Titularización El Patrimonio Autónomo se constituye a través de: Contrato de Cesión irrevocable de Bienes o Activos suscrito entre el cedente (originador) y nosotros como Sociedad de Titularización, donde se establece la cesión de los bienes o activos. Declaración Unilateral de Cesión, efectuada por nosotros, en caso que hubiéramos adquirido bienes o activos que constituirán el Patrimonio Autónomo, para ser titularizados.