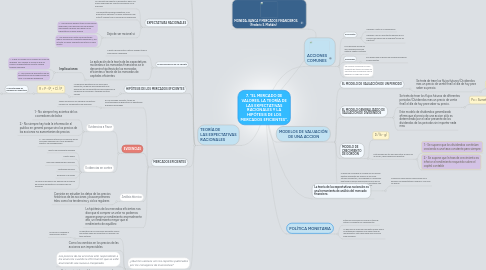

1. TEORÍA DE LAS EXPECTATIVAS RACIONALES

1.1. La teoría que se usa con mayor frecuencia para describir la formación de los negocios y los consumidores

1.2. EXPECTATIVAS ADAPTIVAS

1.2.1. Las expectativas de inflación son concebidas como un promedio de las tasas de inflación del pasado

1.3. EXPECTATIVAS RACIONALES

1.3.1. No necesita ser exacto su pronostico pero si el mejor disponible en cuanto información en el mercado

1.3.2. Las expectativas serán indenticas a los pronósticos óptimos (la mejor estimación del futuro) usando toda la información disponible

1.3.3. Deja de ser racional si:

1.3.3.1. 1.- Las personas poseen toda la información disponible, pero piensan que se requiere demasiado esfuerzo para hacer de su expectativa la mejor posible

1.3.3.2. 2.- Las personas no están conscientes de alguno información relevante disponible y, por lo tanto su mejor supuesto del futuro no será exacto

1.4. PLANTEAMIENTO DE LA TEORÍA

1.4.1. A partir del pronostico óptimo usando toda la información disponible

1.4.2. La aplicación de la teoría de las expectativas racionales a los mercados financieros se le denomina hipótesis de los mercados eficientes o teoría de los mercados de capitales eficientes

1.4.2.1. Implicaciones:

1.4.2.1.1. 1.- Si hay un cambio en la manera en la que se desplaza una variable la forma en que se formen las expectativas de esta variable tambien cambiará

1.4.2.1.2. 2.- Los errores de pronóstico de las expectativas en promedio serán de cero y no pueden predecirse

1.5. HIPÓTESIS DE LOS MERCADOS EFICIENTES

1.5.1. La llamamos hipótesis de los mercados eficientes, de hecho es simplemente una aplicación de las expectativas racionales para la valuación de acciones y también de otros valores

1.5.1.1. R = P - (P, + C) / P,

1.5.1.1.1. La oportunidad de ganancia no explotada

1.6. MERCADOS EFICIENTES

1.6.1. En un mercado eficiente, todas las oportunidades de ganancias no explotadas quedarán eliminadas

1.6.1.1. Todos los precios son siempre correctos y reflejan los fundamentos del marcado

1.6.2. EVIDENCIAS

1.6.2.1. Evidencias a Favor

1.6.2.1.1. 1.- No siempre hay aciertos de los ccorredores de bolsa

1.6.2.1.2. 2.- No siempre hay toda la información al publico en general porque sino los precios de las acciones no aumentarian de precios

1.6.2.1.3. 3.- Los cambios futuros en los precios de las acciones deberían para todo propósito práctico ser impredecibles

1.6.2.2. Evidencias en contra

1.6.2.2.1. Efecto de la pequeña empresa

1.6.2.2.2. Efecto enero

1.6.2.2.3. reacción exagerada del mercado

1.6.2.2.4. Volatilidad excesiva

1.6.2.2.5. Reversión a la media

1.6.2.2.6. La nueva información no siempre se incorpora de manera inmediata en los precios de las acciones

1.6.3. Análisis técnico

1.6.3.1. Consiste en estudiar los datos de los precios históricos de las acciones y buscar patrones tales como las tendencias y ciclos regulares

1.6.4. La hipótesis de los mercados eficientes nos dice que al comprar un valor no podemos esperar ganar un rendimiento anormalmente alto, un rendimiento mayor que el rendimiento de equilibro

1.7. ¿Qué tan valiosos son los reportes publicados por los consejeros de inversiones?

1.7.1. La hipótesis de los mercados eficientes indica que usted debe ser escéptico en relación con tales noticias

1.7.1.1. El precio ya reflejará la información óptima

1.7.2. Como los cambios en los precios de las acciones son imprevisibles

1.7.3. Los precios de las acciones sólo responderán a los anuncios cuando la información que se esté anunciando sea nueva e inesperada

1.7.4. Un inversionista no debe comprar y vender, debe mantener por el rendimiento y no pagar comisión

1.7.5. Una burbuja es una situación en la cual el precio de un activo difiere de su valor en el mercado fundamental

2. MONEDA, BANCA Y MERCADOS FINANCIEROS. (Frederic S. Mishkin)

3. MODELOS DE VALUACIÓN DE UNA ACCION

3.1. EL MODELO DE VALUACIÓN DE UN PERIODO

3.1.1. Se trata de traer los flujos futuros (Dividendos mas un precio de venta final) el día de hoy para saber su precio.

3.1.1.1. Po = Div / (1+ k) + P / (1 + k)

3.2. EL MODELO GENERALIZADO DE VALUACIÓN DE DIVIDENDOS

3.2.1. Se trata de traer los flujos futuros de diferentes periodos (Dividendos mas un precio de venta final) el día de hoy para saber su precio.

3.2.1.1. Po = Sumatoria ( D/ (1 + k)°

3.2.2. Este modelo de dividendos generalizado afirma que el precio de una accion sólo es determinado por el valor presente de los dividendos de los periodos sin importar nada mas

3.3. MODELO DE CRECIMIENTO DE GORDON

3.3.1. D / (k - g)

3.3.2. Este modelo es útil para encontrar el valor de la accion, dados algunos supuestos:

3.3.2.1. 1.- Se supone que los dividendos continúan creciendo a una tasa constante para siempre

3.3.2.2. 2.- Se supone que la tasa de crecimiento es inferior al rendimiento requerido sobre el capital contable

3.4. Cuando se considera la compra de una accion existen incógnitas en relación a los flujos futuros de efectivo, sin embargo el comprador que tenga la mejor información acerca de los flujos los descontará a una tasa de interés más baja y que un comprador con mayor incertidumbre

3.4.1. Cuando se libera nueva información de la empresa las expectativas cambian y con ellas los precio.

4. La teoría de las expectativas racionales es una herramienta de análisis del mercado financiero.

5. ACCIONES COMUNES

5.1. Accionistas

5.1.1. Derecho a voto en la corporacion

5.1.2. Derecho a ser un solicitante residual de los fondos que fluyen de la empresa (Flujos de efectivo)

5.2. Es la principal forma de las corporaciones para obtener capital contable

5.3. Dividendos

5.3.1. Son pagos que se hacen de manera periodicaa los accionistas