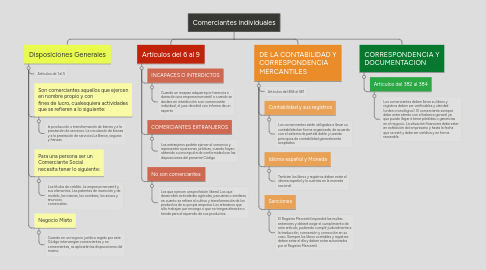

1. Disposiciones Generales

1.1. Artículos de 1 al 5

1.2. Son comerciantes aquellos que ejercen en nombre propio y con fines de lucro, cualesquiera actividades que se refieren a lo siguiente:

1.2.1. la producción o transformación de bienes y a la prestación de servicios. La circulación de bienes y a la prestación de servicios.La Banca, seguros y fianzas.

1.3. Para una persona ser un Comerciante Social necesita tener lo siguiente:

1.3.1. Los títulos de crédito. La empresa mercantil y sus elementos. Las patentes de invención y de modelo, las marcas, los nombres, los avisos y anuncios comerciales.

1.4. Negocio Mixto

1.4.1. Cuando en un negocio jurídico regido por este Código intervengan comerciantes y no comerciantes, se aplicarán las disposiciones del mismo.

2. Artículos del 6 al 9

2.1. INCAPACES O INTERDICTOS

2.1.1. Cuando un incapaz adquiera por herencia o donación una empresa mercantil o cuando se declare en interdicción a un comerciante individual, el juez decidirá con informe de un experto

2.2. COMERCIANTES EXTRANJEROS

2.2.1. Los extranjeros podrán ejercer el comercio y representar a personas jurídicas, cuando hayan obtenido su inscripción de conformidad con las disposiciones del presente Código

2.3. No son comerciantes:

2.3.1. Los que ejercen una profesión liberal. Los que desarrollen actividades agrícolas, pecuarias o similares en cuanto se refiere al cultivo y transformación de los productos de su propia empresa. Los artesanos que sólo trabajen por encargo o que no tengan almacén o tienda para el expendio de sus productos.

3. DE LA CONTABILIDAD Y CORRESPONDENCIA MERCANTILES

3.1. Articulos del 368 al 381

3.2. Contabilidad y sus registros

3.2.1. Los comerciantes están obligados a llevar su contabilidad en forma organizada, de acuerdo con el sistema de partida doble y usando principios de contabilidad generalmente aceptados

3.3. Idioma español y Moneda

3.3.1. Tambien los libros y registros deben estar al idioma español y la cuentas en la moneda nacional

3.4. Sanciones

3.4.1. El Registro Mercantil impondrá las multas anteriores y deberá exigir el cumplimiento de este artículo, pudiendo cumplir judicialmente a la traducción, conversión y corrección en su caso. Siempre los libros contables y registros deben estar al día y deben estar autorizados por el Registro Mercantil.

4. CORRESPONDENCIA Y DOCUMENTACIÓN

4.1. Articulos del 382 al 384

4.1.1. Los comerciantes deben llevar su libros y registros deben ser verificables y claridad (orden cronológico). El comerciante siempre debe estar atento con el balance general ya que puede llegar a tener pérdidas o ganancias en el negocio. La situación financiera debe estar en exhibición del empresario y hasta la fecha que se esté y debe ser verídica y en forma razonable