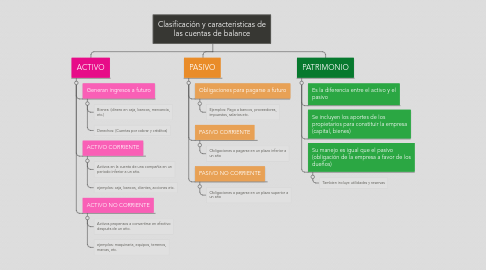

Clasificación y caracteristicas de las cuentas de balance

por catalina méndez meza

1. ACTIVO

1.1. Generan ingresos a futuro

1.1.1. Bienes: (dinero en caja, bancos, mercancia, etc.)

1.1.2. Derechos: (Cuentas por cobrar y créditos)

1.2. ACTIVO CORRIENTE

1.2.1. Activos en la cuenta de una compañia en un periodo inferior a un año.

1.2.2. ejemplos: caja, bancos, clientes, acciones etc.

1.3. ACTIVO NO CORRIENTE

1.3.1. Activos propensos a convertirse en efectivo después de un año.

1.3.2. ejemplos: maquinaria, equipos, terrenos, marcas, etc.

2. PASIVO

2.1. Obligaciones para pagarse a futuro

2.1.1. Ejemplos: Pago a bancos, proveedores, impuestos, salarios etc.

2.2. PASIVO CORRIENTE

2.2.1. Obligaciones a pagarse en un plazo inferior a un año

2.3. PASIVO NO CORRIENTE

2.3.1. Obligaciones a pagarse en un plazo superior a un año

3. PATRIMONIO

3.1. Es la diferencia entre el activo y el pasivo

3.2. Se incluyen los aportes de los propietarios para constituir la empresa (capital, bienes)

3.3. Su manejo es igual que el pasivo (obligación de la empresa a favor de los dueños)

3.3.1. Tambien incluye utilidades y reservas