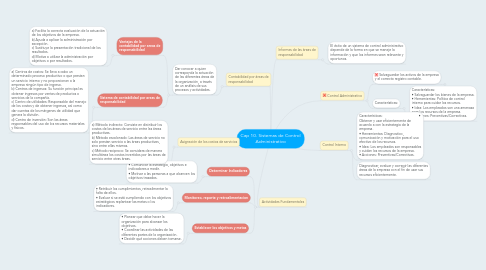

1. Actividades Fundamentales

1.1. Determinar Indicadores

1.1.1. • Comunicar la estrategia, objetivos e indicadores a medir. • Motivar a las personas a que alcancen los objetivos trazados.

1.2. Monitoreo, reporte y retroalimentacion

1.2.1. • Retribuir los cumplimientos, retroalimentar la falta de ellos. • Evaluar si se está cumpliendo con los objetivos estratégicos replantear las metas o los indicadores.

1.3. Establecer los objetivos y metas

1.3.1. • Planear que debe hacer la organización para alcanzar los objetivos. • Coordinar las actividades de las diferentes partes de la organización. • Decidir qué acciones deben tomarse.

2. Contabilidad por áreas de responsabilidad

2.1. Dar conocer a quien corresponda la actuación de las diferentes áreas de la organización, a través de un análisis de sus procesos y actividades.

2.1.1. Ventajas de la contabilidad por areas de responsabilidad

2.1.1.1. a) Facilita la correcta evaluación de la actuación de los objetivos de la empresa. b) Ayuda a aplicar la administración por excepción. c) Sustituye la presentación tradicional de los resultados. d) Motiva a utilizar la administración por objetivos o por resultados.

2.1.2. Sistema de contabilidad por areas de responsabilidad

2.1.2.1. a) Centros de costos: Se lleva a cabo un determinado proceso productivo o que prestan un servicio interno y no proporcionan a la empresa ningún tipo de ingreso. b) Centros de ingresos: Su función principal es obtener ingresos por ventas de productos o servicios de la compañía. c) Centro de utilidades: Responsable del manejo de los costos y de obtener ingresos, así como dar cuentas de los márgenes de utilidad que genera la división. d) Centro de inversión: Son las áreas responsables del uso de los recursos materiales y físicos.

3. Asignación de los costos de servicios

3.1. a) Método indirecto: Consiste en distribuir los costos de las áreas de servicio entre las áreas productivas. b) Método escalonado: Las áreas de servicio no solo prestan servicio a las áreas productivas, sino entre ellas mismas. c) Método reciproco: Se considera de manera simultánea los costos invertidos por las áreas de servicio entre otras áreas.

4. Control Administrativo

4.1. Salvaguardar los activos de la empresa y el correcto registro contable.

4.1.1. Características:

4.2. Características:

4.2.1. Características: • Salvaguardar los bienes de la empresa. • Herramientas: Política de control interno para cuidar los recursos. • Idea: Los empleados son una amenaza para los recursos de la empresa. • Acciones: Preventivas/Correctivas.