1. Conceptos Básicos

1.1. Empresas

1.1.1. Industriales

1.1.2. Comerciales y Servicio

1.2. Entidades

1.2.1. Lucrativas

1.2.2. No Lucrativas

1.3. Sistemas de información: Conjunto sistemático y formal de componentes, capaz de realizar y procesar datos.

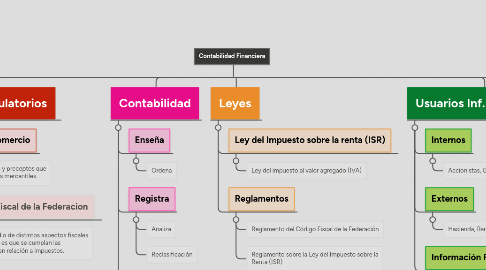

2. Códigos regulatorios

2.1. Código de Comercio

2.2. Conjunto de normas y preceptos que regulan las relaciones mercantiles.

2.2.1. Código Fiscal de la Federacion

2.2.2. Es un compedio de distintos aspectos fiscales cuyo objetivo es que se cumplan las obligaciones en relación a impuestos.

3. Contabilidad

3.1. Enseña

3.1.1. Ordena

3.2. Registra

3.2.1. Analiza

3.2.2. Reclasificación

3.3. Cuantifica

3.3.1. Resume

3.3.2. Clasifica

4. Leyes

4.1. Ley del Impuesto sobre la renta (ISR)

4.1.1. Ley del impuesto al valor agregado (IVA)

4.2. Reglamentos

4.2.1. Reglamento del Código Fiscal de la Federación

4.2.2. Reglamento sobre la Ley del Impuesto sobre la Renta (ISR)

5. Usuarios Inf. Financiera

5.1. Internos

5.1.1. Accionistas, Gerencia, Dueños

5.2. Externos

5.2.1. Hacienda, Bancos, Sindicatos

5.3. Información Financiera

5.3.1. Información con la cual los Contadores se basan en la toma de desciciones, tales como, Balance General, Estado de Resultados, Balanza de comprobación y Libro mayor

5.3.2. Caracteristicas: Utilidad, veracidad, representatividad, objetividad y verificabilidad

6. Contabilidad Financiera

6.1. Tecnica utilizada para el registro de operaciones

6.1.1. Transacciones

6.1.2. Transformaciones internas

6.2. Consejo Mexicano para la Investigacion y Desarrollo de Normas de Información Financiera (CINIF)

6.2.1. Comisión de Principios de Contabilidad (CPC)

6.2.2. Instituto Mexicano de Contadores Publicos (IMCP)

6.3. Normas de Información Financiera

6.3.1. NIF Serie A (Marco Conceptual), NIF Serie B (Normas Aplicables a EEFF), Serie C (Normas aplicables a conceptos de EEFF), NIF Serie D )Normas Aplicables a problemas), SERIE E (Normas Aplicables a actividades de distintos sectores).