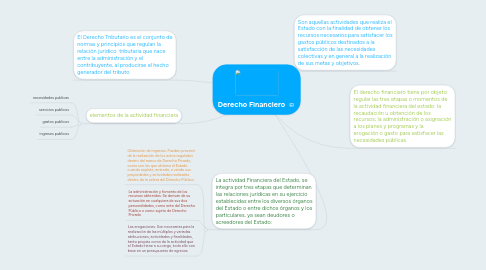

1. La actividad Financiera del Estado, se integra por tres etapas que determinan las relaciones jurídicas en su ejercicio establecidas entre los diversos órganos del Estado o entre dichos órganos y los particulares, ya sean deudores o acreedores del Estado:

1.1. Obtención de ingresos. Pueden provenir de la realización de los actos regulados dentro del marco de Derecho Privado, como son los que obtiene el Estado cuando explota, arrienda, o vende sus propiedades y actividades realizadas dentro de la esfera del Derecho Público.

1.2. La administración y fomento de los recursos obtenidos. Se derivan de su actuación en cualquiera de sus dos personalidades, como ente del Derecho Público o como sujeto de Derecho Privado

1.3. Las erogaciones. Son necesarias para la realización de las múltiples y variadas atribuciones, actividades y finalidades, tanto propias como de la actividad que el Estado tiene a su cargo, todo ello con base en un presupuesto de egresos.

2. elementos de la actividad financiera

2.1. necesidades publicas

2.2. servicios publicos

2.3. gastos publicos

2.4. ingresos publicos

3. El Derecho Tributario es el conjunto de normas y principios que regulan la relación jurídico tributaria que nace entre la administración y el contribuyente, al producirse el hecho generador del tributo

4. Son aquellas actividades que realiza el Estado con la finalidad de obtener los recursos necesarios para satisfacer los gastos públicos destinados a la satisfacción de las necesidades colectivas y en general a la realización de sus metas y objetivos.

5. El derecho financiero tiene por objeto regular las tres etapas o momentos de la actividad financiera del estado: la recaudación u obtención de los recursos; la administración o asignación a los planes y programas y la erogación o gasto para satisfacer las necesidades públicas