1. No se le considera un ente autónomo.

1.1. Regula la actividad financiera de un Estado en: establecimiento , obtención, manejo y erogación del gasto público, además de ajustar la relación entre el Estado, sus órganos y los particulares

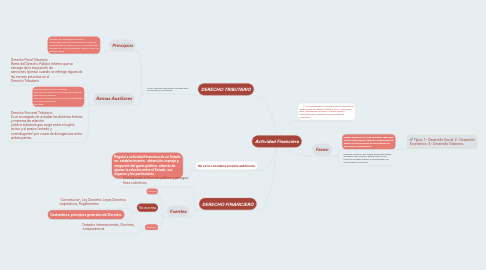

2. DERECHO FINANCIERO

2.1. Corresponde al Derecho público y persigue fines colectivos

2.2. Fuentes

2.2.1. Directas

2.2.2. No escritas

2.2.2.1. -Constitucion, Ley,Decretos Leyes,Decretos Legislativos, Reglamentos.

2.2.2.2. Costumbres, principios generales del Derecho.

2.2.3. Indirectas

2.2.3.1. Tratados Internacionales, Doctrina, Jurisprudencia.

3. DERECHO TRIBUTARIO

3.1. Es un conjunto de normas jurídicas que se refieren a los tributos.

3.1.1. Principios

3.1.1.1. Principio de Legalidad,Principio de Generalidad,Principio de Igualdad,Principio de Progresividad, Principio de No Confiscatoriedad, Principio de Justicia Tributaria, Principio de la No Retroactividad.

3.1.2. Ramas Auxiliares

3.1.2.1. Derecho Penal Tributario Rama del Derecho Público Interno que se encarga de la imposición de sanciones (penas) cuando se infringe alguna de las normas previstas en el Derecho Tributario

3.1.2.2. Derecho Internacional Tributario Este derecho estudia las normas que deben ser aplicadas en aquellos casos en los cuales dos o más países pretenden o reclaman soberanía tributaria

3.1.2.3. Derecho Procesal Tributario Es el encargado de estudiar las distintas formas y maneras de relación jurídica tributaria que surge entre el sujeto activo y el pasivo (estado y contribuyente) por causa de divergencias entre ambas partes.

4. La finanza pública es aquella que se referiré a la recaudación de ingresos (públicos), la intervención de la actividad económica y al gasto público efectuado para compensar las necesidades colectivas.

5. Fases:

5.1. Gastos Públicos.es el total de gastos realizados por el sector público, tanto en la adquisición de bienes y servicios como en la prestación de subsidios y transferencias

5.1.1. Tipos: 1.- Desarrollo Social. 2.- Desarrollo Económico. 3.- Desarrollo Gobierno.