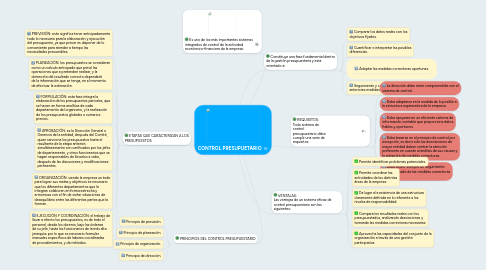

1. Es uno de los más importantes sistemas integrados de control de la actividad económico-financiera de la empresa.

2. PRINCIPIOS DEL CONTROL PRESUPUESTARIO

2.1. Principio de previsión.

2.2. Principio de planeación.

2.3. Principio de organización.

2.4. Principio de dirección.

3. ETAPAS QUE CARACTERIZAN A LOS PRESUPUESTOS

3.1. PREVISIÓN: esto significa tener anticipadamente todo lo necesario para la elaboración y ejecución del presupuesto, ya que prever es disponer de lo conveniente para atender a tiempo las necesidades presumibles.

3.2. PLANEACIÓN: los presupuestos se consideran como un calculo anticipado que prevé las operaciones que e pretenden realizar, y la obtención del resultado correcto dependerá de la información que se tenga, en el momento de efectuar la estimación.

3.3. FORMULACIÓN: esta fase integra la elaboración de los presupuestos parciales, que se hacen en forma analítica de cada departamento del organismo, y la realización de los presupuestos globales o sumarios previos.

3.4. APROBACIÓN: es la Dirección General o Gerencia de la entidad, después del Comité, quien sanciona los presupuestos hasta el resultante de la etapa anterior; simultáneamente son verificados por los jefes de departamento, y otros funcionarios que se hagan responsables de llevarlos a cabo, después de las discusiones y modificaciones pertinentes.

3.5. ORGANIZACIÓN: siendo la empresa un todo para lograr sus metas y objetivos es necesario que los diferentes departamentos que la integran colaboren en forma estrecha y armoniosa con el fin de evitar situaciones de desequilibrio entre las diferentes partes que la forman.

3.6. EJECUCIÓN Y COORDINACIÓN: el trabajo de llevar a efecto los presupuestos, es de todo el personal, desde los obreros, bajo las órdenes de su jefe, hasta los funcionarios de la más alta jerarquía; por lo que es necesario formular manuales específicos de labores coordinadas de procedimientos, y de métodos.

4. Constituye una fase fundamental dentro de la gestión presupuestaria y esta orientado a:

4.1. Comparar los datos reales con los objetivos fijados.

4.2. Cuantificar e interpretar las posibles diferencias.

4.3. Adoptar las medidas correctoras oportunas.

4.4. Seguimiento y control de la implantación de las anteriores medidas.

5. REQUISITOS: Todo sistema de control presupuestario debe cumplir una serie de requisitos

5.1. La dirección debe estar comprometida con el sistema de control.

5.2. Debe adaptarse en la medida de lo posible a la estructura organizativa de la empresa.

5.3. Debe apoyarse en un eficiente sistema de información contable que proporcione datos fiables y oportunos.

5.4. Debe basarse en el principio de control por excepción, es decir solo las desviaciones de mayor entidad deben centrar la atención preferente en cuanto al análisis de sus causas y la adopción de medidas correctoras.

5.5. Debe existir siempre un seguimiento pormenorizado de las medidas correctoras adoptadas.

6. VENTAJAS: Las ventajas de un sistema eficaz de control presupuestario son las siguientes:

6.1. Permite identificar problemas potenciales.

6.2. Permite coordinar las actividades de las distintas áreas de la empresa.

6.3. Da lugar a la existencia de una estructura claramente definida en lo referente a los niveles de responsabilidad.

6.4. Compara los resultados reales con los presupuestados, analizando desviaciones y tomando las medidas correctoras necesarias.

6.5. Aprovecha las capacidades del conjunto de la organización a través de una gestión participativa.