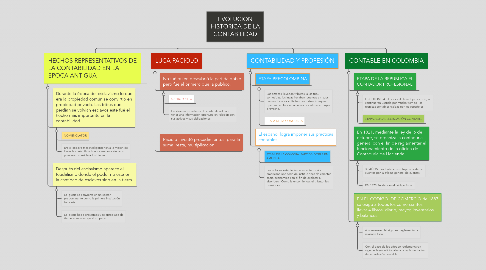

1. HECHOS REPRESENTATIVOS DE LA CONTABILIDAD EN LA EPOCA ANTIGUA

1.1. Durante la época del esclavismo lo que era la propiedad común se convirtio en propiedad privada. Las tribus que perdian se volvian esclavos este fué el hecho más importante en la contabilidad.

1.1.1. NOMENCLATOR

1.1.2. Era el esclavo más inteligente tenia la mision de llevar la contabilidad de los esclavos del amo pues eran considerados bienes.

1.2. Después del esclavismo aparece el feudalismo donde el poder no está en la cantidad de esclavos sino en la tierra.

1.2.1. La iglesia se convierte en un sector predominante como la primera institución bancaria.

1.2.2. La iglesia hacia prestamos y se apropiaba de tierras como castigo al no pago.

2. LUCA PACIOLO

2.1. No fué quien descubrió la partida doble pero fué el primero que la publico.

2.1.1. SU PROPOSITO

2.1.2. Era diseñar un sistema de contabilidad para tener una información oportuna en relación con sus activos y sus obligaciones.

2.2. Paciolo inventó procedimientos para la suma, resta, multiplicación.

3. CONTABILIDAD Y PROFESIÓN

3.1. ETAPA PRECOLOMBINA

3.1.1. Los aztecas llevaban tributos a las tribu sometidas, los incas llevaban cuentas en lazos con nudos y los chibchas realizaban trueques que era cambiar mercancias por otras de mayor provecho.

3.1.2. ETAPA DE LA CONQUISTA

3.2. El español logra imponer sus practicas contables.

3.2.1. ETAPA DE LA COLONIA PARTIDA DOBLE EN AMERICA

3.2.2. Los colones establecieron en el territorio americano una serie de instituciones de carácter socio económico con el fin de explotar al aborigen. Como la encomienda, el tributo, las pensiones.

4. CONTABLE EN COLOMBIA

4.1. ETAPA DE LA REPUBLICA EL CONTADOR PROFESIONAL

4.1.1. En COLOMBIA después de la independencia, se continuaron usando por mucho tiempo las técnicas contables traídas por los españoles

4.1.2. ETAPA ACTUAL LEGISLACIÓN CONTABLE

4.2. En 1821, mediante la ley del 6 de octubre, se organiza la contaduría general con el fin de reglamentar el funcionamiento de la oficina de Contaduria de Hacienda.

4.2.1. 30 AÑOS más tarde se sustituye la corte de cuentas por la oficina general de cuentas

4.2.2. EN 1873 Se elabora el código fiscal

4.3. EN EL CODIGO DE COMERCIO de 1887 se exige a todos los comerciantes llevar 4 libros. diario, mayor, inventarios y balances.

4.3.1. A comienzos del siglo se reglamento la revisoría fiscal.

4.3.2. Con el paso de los años se reglamentaron algunas leyes adicionales a la reglamentación de la profesión contable.