1. Su función es intermediar entre quienes tienen y quienes necesitan dinero

2. Aseguradoras, afianzadoras, arrendadoras, casas de bolsa y las administradoras de fondos de inversión.

3. Hay Bancos privados y Bancos del desarrollo los cuales son propiedad del gobierno

4. Banco de México se ocupa de fomentar y mantener un sistema financiero estable, realiza su función de intermedación con normalidad

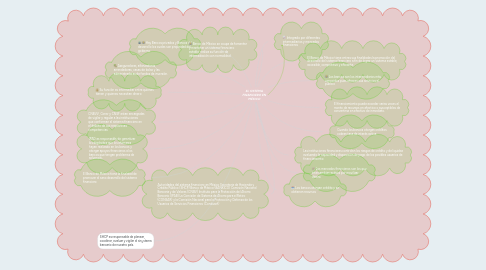

5. Autoridades del sistema financiero en México Secretaria de Hacienda y Crédito Público (SHCP) Banco de México (BANXICO) Comisión Nacional Bancaria y de Valores (CNBV) Instituto para la Protección del Ahorro Bancario (IPAB) La Comisión de Sistema de Ahorro para el Retiro (CONSAR) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef)

6. SHCP es responsable de planear, coodinar, evaluar y vigilar el sin¿stema bancario de nuestro país.

7. El Banco de México tiene la finalidad de promover el sano desarrollo del sistema financiero

8. IPAD es responsable de garantizar los depósitos que los ahorrares hayan realizado en los bancos y otorgar apoyos financieros a los bancos que tengan problemas de solvencia..

9. CNBVV, Consr y CNSF estan encargadas de vigilar y regular a las instituciones que conforman el sistema financiero en el ámbito de sus respectivas competencias

10. Integrado por diferentes intermediarios y mercados financieros

11. Los bancos son los intermediarios más conocidos pues ofrecen sus servicios al público

12. Los bancos otorgan crédito y se obtienen recursos

13. Los mercados financieros son los que intercambian activos por movilizar dinero.

14. El Banco de México tiene entres sus finalidades la promoción del desarrollo del sistema financiero a fin de lograr un sistema estable, accesible, competitivo y eficiente.

15. El financiamiento puede exceder varias veces el monto de recursos en efectivo o susceptibles de convertirse en efectivo de inmediato.

16. Cuando los bancos otorgan créditos cobran tasa de interés activa

17. Las instituciones financieras controlan los riesgos de crédito y de liquidez evaluando la capacidad y disposición de pago de los posibles usuarios de financiamiento