AUDITORÍA FORENSE

por Oscar Javier Medina

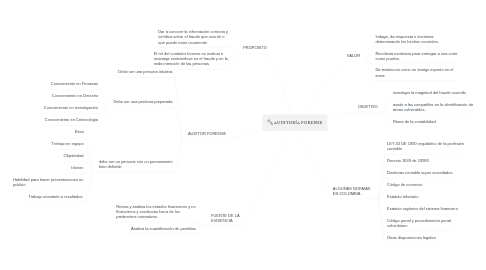

1. PROPOSITO

1.1. Dar a conocer la información correcta y verídica sobre el fraude que ocurrió o que puede estar ocurriendo

1.2. El rol del contador forense es evaluar e investiga centrándose en el fraude y en la mala intención de las personas

2. FUENTE DE LA EVIDENCIA

2.1. Revisa y analiza los estados financieros y no financieros y conductas fuera de los parámetros normativos.

2.2. Analiza la cuantificación de perdidas

3. AUDITOR FORENSE

3.1. Debe ser una persona intuitiva

3.2. Debe ser una perdona preparada

3.2.1. Conocimiento en Finanzas

3.2.2. Conocimiento en Derecho

3.2.3. Conocimiento en investigación

3.2.4. Conocimiento en Criminologia

3.3. debe ser un persona con un pensamiento bien definido

3.3.1. Etica

3.3.2. Trebajo en equipo

3.3.3. Objetividad

3.3.4. Idoneo

3.3.5. Habilidad para hacer presentaciones en publico.

3.3.6. Trabajo orientado a resultados.