1. BIBLIOGRAFIA

1.1. José Manuel Salas Tafoya (2015), El Modelo de Valuación Inmobiliaria en México. RIDE Revista Iberoamericana para la Investigación y el Desarrollo Educativo. Sitio Web. https://www.ride.org.mx/index.php/RIDE/article/view/196/866

1.2. Diccionario de la lengua española. (2012). Diccionarios. España: Real Academia Española. Sitio web: http://www.rae.es/

1.3. ANEPSA 2017 Valuación de Software Sitio web. http://anepsa.com.mx/quienes-somos/

1.4. Secretaria de gobernación DOF: 26/01/2009 metodología y criterios de carácter técnico para la elaboración de trabajos valuatorios que permitan dictaminar el valor de los bienes intangibles, bienes inmuebles, bienes muebles, unidades instaladas y unidades económicas que pretendan enajenar las dependencias, la procuraduría general de la república, las unidades administrativas de la presidencia de la república, las entidades y, en su caso, las demás instituciones públicas. Sitio web. http://www.dof.gob.mx/nota_detalle.php?codigo=5078449&fecha=26/01/2009

1.5. SECRETARÍA DE ECONOMÍA NORMA MEXICANA NMX-R-081-SCFI-2015 “SERVICIOS-SERVICIOS DE VALUACIÓN METODOLOGÍA” sitio web. http://www.correduriapublica.gob.mx/correduria/archivos/Norma224.pdf

1.6. Astudillo M., Marcela; Mancilla R., Ma. Enriqueta (2013) La valuación de los bienes intangibles en México. Sitio web. http://www.redalyc.org/html/257/25731098002/

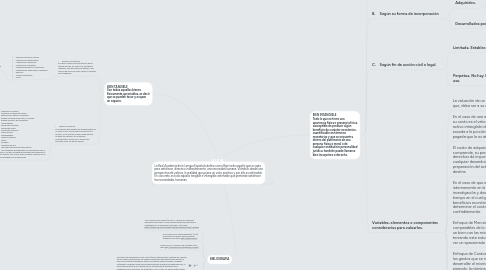

2. BIEN TANGIBLE Son todos aquellos bienes físicamente apreciables, es decir que se pueden tocar y ocupan un espacio.

2.1. • BIENES INMUEBLES El suelo y todas las cosas que son parte natural de este, así como sus elementos añadidos, sea que estén por debajo o por encima del nivel del suelo, estos no pueden ser trasladados.

2.1.1. Terrenos urbanos y rurales construcción habitacional construcción comercial construcción industrial Inmuebles artísticos e históricos Instalaciones especiales y residuales. Edificios Plantas industriales Otros

2.1.1.1. Variables, elementos o componentes considerarías para valuarlos.

2.1.1.1.1. Ubicación.

2.1.1.1.2. Topografía. (Relación anchura-profundudad, forma, configuración)

2.1.1.1.3. Superficie

2.1.1.1.4. Uso de suelo.

2.1.1.1.5. Servicios urbanos.

2.1.1.1.6. Estado de conservación.

2.1.1.1.7. Edad de la construcción.

2.1.1.1.8. Calidad de la construcción.

2.1.1.1.9. Tipo de construcción.

2.1.1.1.10. Número de pisos.

2.1.1.1.11. Vida útil.

2.1.1.1.12. Calidad del proyecto.

2.2. • BIENES MUEBLES Son aquellos que pueden ser transportados de un lugar a otro, ya sea que se muevan por sí mismos, o por efecto de una fuerza exterior. Ocupan un espacio y en ocasiones complementan el servicio o fin del bien inmueble, pero sin perder objeto.

2.2.1. Maquinaria y equipo Mobiliario y equipo de oficina Refacciones, partes e inventario Equipo de comunicaciones y cómputo Equipo médico y de laboratorio Herramientas Transporte terrestre Transporte aéreo Transporte marítimo Obras de arte Antigüedades Joyas y/o gemas Libros Muebles Mobiliario de lujo Las embarcaciones de todo género Los materiales procedentes de la demolición de un edificio, y los que se hubieren acopiado para repararlo o para construir uno nuevo, serán muebles mientras no se hayan empleado en la fabricación

2.2.1.1. Variables, elementos o componentes considerarías para valuarlos.

2.2.1.1.1. Estado de conservación

2.2.1.1.2. Documentos de autenticidad.

2.2.1.1.3. Fecha de creación o ensamblado

2.2.1.1.4. Vida útil.

2.2.1.1.5. Depreciación.

2.2.1.1.6. Mantenimiento.

2.2.1.1.7. Servicios acumulados

3. La Real Academia de la Lengua Española define como Bien todo aquello que es apto para satisfacer, directa o indirectamente, una necesidad humana. Viéndolo desde una perspectiva de valores, la realidad que posee un valor positivo y por ello es estimable. En concreto es todo aquello tangible e intangible estimable que pretende satisfacer las necesidades humanas.

4. BIEN INTANGIBLE Todo lo que no tiene una apariencia física o presencia física susceptible de producir algún beneficio de carácter económico, cuantificable en términos monetarios y que se encuentra dentro del patrimonio de una persona física o moral o de cualquier entidad sin personalidad jurídica; también puede llamarse bien incorpóreo o derecho.

4.1. A. Según la posibilidad de tener identidad propia.

4.1.1. Identificables

4.1.1.1. Nombres

4.1.1.2. Títulos

4.1.1.3. Marcas

4.1.1.4. Avisos comerciales

4.1.1.5. Nombres comerciales,

4.1.1.6. Patentes

4.1.1.7. Derechos de prioridad de patentes o patentes

4.1.1.8. Diseños industriales

4.1.1.9. Modelos de utilidad

4.1.1.10. Derechos de autor

4.1.2. No identificables.

4.1.2.1. Secretos industriales

4.1.2.2. Información confidencia

4.2. B. Según su forma de incorporación

4.2.1. Adquiridos.

4.2.1.1. Franquicias

4.2.1.2. Concesiones

4.2.1.3. Derechos de propiedad industrial

4.2.2. Desarrollados por el propio ente.

4.2.2.1. Invenciones

4.2.2.2. Programas y sistemas de cómputo y bases de datos.

4.2.2.3. Carteras de clientes.

4.3. C. Según fin de acción civil o legal.

4.3.1. Limitada. Establece acción judicial.

4.3.1.1. Cuantificación de daños y perjuicios en materia judicial

4.3.1.2. Crédito mercantil

4.3.1.3. Derechos de crédito

4.3.1.4. Contratos a largo plazo

4.3.2. Perpetua. No hay límite temporal para su uso.

4.3.2.1. Propiedad intelectual

4.3.2.2. Propiedad industrial -cláusulas de no competencia

4.3.2.3. Tecnología de punta

4.3.2.4. Regalías

4.3.2.5. Acciones de la compañía

4.4. Variables, elementos o componentes considerarías para valuarlos.

4.4.1. La valuación de un intangible establece que, debe ser a su costo de adquisición.

4.4.2. En el caso de una adquisición de negocios, su costo es el valor razonable de cada activo intangible identificable, que no exceda a la porción de la contraprestación pagada que le es atribuible.

4.4.3. El costo de adquisición de un intangible comprende, su precio de compra y los derechos de importación e impuestos, y cualquier desembolso atribuible a la preparación del activo para el uso al que se destina.

4.4.4. En el caso de que el intangible se genere internamente en la empresa, a través de investigación y desarrollo el punto en el tiempo en el cual generará probables beneficios económicos futuros; y determinar el costo del activo confiablemente.

4.4.5. Enfoque de Mercado. Se requiere hacer comparables de lo que cuesta desarrollar un bien con las mismas características, teniendo este estudio podemos comparar y ver un aproximado del costo.

4.4.6. Enfoque de Costos. Es necesario conocer los gastos que se necesitaron para desarrollar el mismo bien intangible, por ejemplo: la nómina, el tiempo requerido, servidores dedicados, recursos, licencias, etc.

4.4.7. Enfoque de Ingresos. Para este método es necesario realizar un análisis financiero de la empresa, teniendo en cuenta, estado de pérdidas y ganancias, balances, etc.

4.4.8. El Certificado de Derechos de Autor en el Instituto Nacional del Derecho de Autoren México (INDAUTOR) es parte de la validación e incrementa el Crédito Mercantil. En términos generales necesitamos saber los costos, gastos, estados financieros, y comparables para determinar el valor actual.