Código de Ética del contador

PaulPozo OFICIALにより

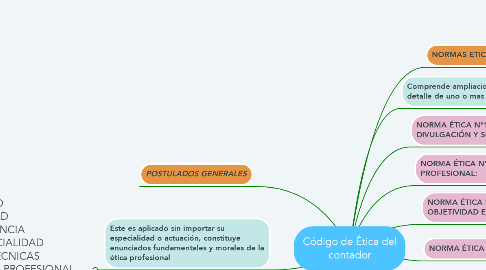

1. Este es aplicado sin importar su especialidad o actuación, constituye enunciados fundamentales y morales de la ética profesional

1.1. • INTEGRIDAD • OBJETIVIDAD • INDEPENDENCIA • CONFIDENCIALIDAD • NORMAS TÉCNICAS • CAPACIDAD PROFESIONAL • CONDUCTA ÉTICA

2. Todas las personas que han obtenido el titulo de contador, tienen responsabilidades y obligaciones hacia aquellos que confían en su trabajo.

3. POSTULADOS GENERALES

4. NORMA ÉTICA N°7: CONDICIONES PARA SUBSTITUIR A UN CONTADOR PUBLICO INDEPENDIENTE:

4.1. Comportamiento y buena reputación de su profesión y frenar cualquier acto que lo desacredite.

5. NORMA ÉTICA N°6: CONDICIONES PARA QUE UN CONTADOR PUBLICO ACEPTE UN TRABAJO PARA UN CLIENTE AL QUE ATIENDE OTRO CONTADOR PUBLICO:

5.1. El volumen de operación, solicitud del servicio, contador son una habilidad especial, asesoría especializada.

6. NORMA ÉTICA N°5: ÉTICA A TRAVÉS DE LAS FRONTERAS INTERNACIONALES

7. NORMA ÉTICA N°4: CONFIDENCIALIDAD:

7.1. Respetar y no revelar a terceros información sobre un cliente o empleador, en el desarrollo de su trabajo.

8. NORMA ÉTICA N°3: INTEGRIDAD, OBJETIVIDAD E INDEPENDENCIA:

8.1. Honesto, imparcial y ser y parecer libre a un interés.

9. NORMA ÉTICA N°2: CAPACIDAD PROFESIONAL:

9.1. Mantener su nivel de competencia a lo largo de toda su carrera profesional

10. NORMA ÉTICA N°1: PUBLICIDAD DIVULGACIÓN Y SOLICITACIÓN

11. Comprende ampliaciones o aplicaciones en detalle de uno o mas postulados generales.

12. NORMAS ETICAS: