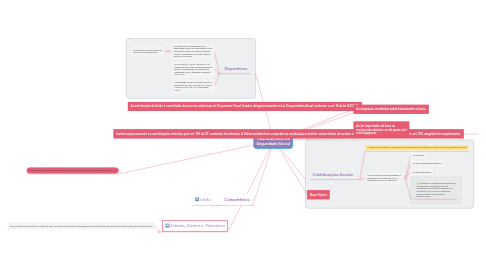

Financiamento da Seguridade Social

Natália Schindlerにより

1. A União é responsável pela cobertura de eventuais insuficiências financeiras da Seguridade Social,

2. Institui expressamente as contribuições referidas pelo art. 195 da CF, mediante lei ordinária. A União também tem competência residual para instituir outras fontes de custeio deferentes das previstas nos incisos I a IV do art. 195, exigindo lei complementar.

3. A contribuição da União é constituída de recursos adicionais do Orçamento Fiscal, fixados obrigatoriamente na Lei Orçamentária Anual conforme o art. 16 da lei 8.212/91.

4. Dispositivos

4.1. Tais dispositivos estabelecem que a Seguridade Social será financiada por toda a sociedade, de forma indireta, mediante recursos provenientes da União, Estados, Distrito e Municípios.

4.1.1. As incidentes sobre a receita de concursos de prognósticos.

4.2. na forma do § 4º do art. 195 da CF. A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

4.3. A seguridade social é financiada na forma prevista do art. 195, incisos de I a IV da CF e da lei 8.212/91, art. 10. A Seguridade Social

5. Estados, Distrito e Municípios

5.1. Tem competência para instituir e cobrar de seus servidores contribuições destinadas ao financiamento de regimes próprios de previdência e assistência social.

6. Competência

6.1. União

7. As do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar

8. Novo Tópico

9. As empresas, incidentes sobre faturamento e lucro;

10. Contribuições Sociais

10.1. Podem ser aplicados em qualquer área da Seguridade Social (saúde, assistência social ou previdência social).

10.2. As contribuições sociais destinadas à seguridade social segundo o art. 11, parágrafo único são as seguintes:

10.2.1. As Empresas

10.2.2. As dos empregados domésticos

10.2.3. As dos trabalhadoes

10.2.4. só podem ser utilizados para pagamento dos benefícios do Regime Geral de Previdência Social (RGPS) segundo a CF em seu art. 167, XI. Por isso, podemos denominá-las de contribuições previdenciárias.