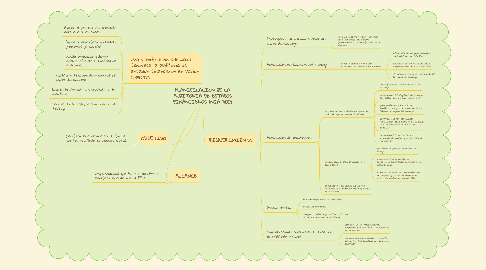

1. ALCANCE

1.1. responsabilidad que tiene el auditor de planificar la auditoría de EEFF

2. Una planificación adecuada favorece la auditoría de estados financieros en varios aspectos

2.1. Ayuda a prestar una atención adecuada a las áreas

2.2. Ayuda a identificar y resolver problemas potenciales

2.3. Ayuda organizar y dirigir adecuadamente el encargo de auditoría,

2.4. Facilita la selección de miembros del equipo del encargo

2.5. Facilita la dirección y supervisión de los miembros

2.6. Facilita, en su caso, la coordinación del trabajo

3. OBJETIVO

3.1. planificar la auditoría con el fin de que sea realizada de manera eficaz

4. REQUERIMIENTO

4.1. Participación de miembros clave del equipo del encargo

4.1.1. socio del encargo y otros miembros clave del equipo del encargo participarán en la planificación de la auditorí

4.2. Actividades preliminares del encargo

4.2.1. llevará a cabo las siguientes actividades al comienzo del encargO

4.2.1.1. * Aplicación de los procedimientos requeridos por la NIA 220

4.2.1.2. evaluación del cumplimiento de los requerimientos de ética aplicables

4.2.1.3. establecimiento de un acuerdo de los términos del encargo

4.3. Actividades de planificación

4.3.1. establecerá una estrategia global de auditoría que determine el alcance

4.3.1.1. identificará las características del encargo

4.3.1.2. determinará los objetivos del encargo en relación con los informes a emitir

4.3.1.3. juicio profesional del auditor, significativos para la dirección de las tareas del equipo del encargo;

4.3.1.4. resultados de las actividades preliminares del encargo y, en su caso, si es relevante el conocimiento obtenido

4.3.1.5. determinará la naturaleza, el momento de empleo y la extensión de los recurso

4.3.2. desarrollará un plan de auditoría el cual incluirá

4.3.2.1. planificación para la valoración del riesgo

4.3.2.2. procedimientos de auditoría posteriores planificados relativos a las afirmaciones,

4.3.2.3. otros procedimientos cuya realización se requiere para que el encargo se desarrolle conforme con las NIA

4.3.3. actualizará y cambiará cuando sea necesario la estrategia global y el plan de auditoría.

4.4. Documentación

4.4.1. la estrategia global de auditoría;

4.4.2. el plan de auditoría;

4.4.3. cualquier cambio significativo realizado durante el encargo de auditoría

4.5. Consideraciones adicionales en encargos de auditoría iniciales

4.5.1. aplicación de los procedimientos requeridos por la NIA 220 relativos a la aceptación

4.5.2. comunicación con el auditor predecesor, cuando se haya producido un cambio de auditores