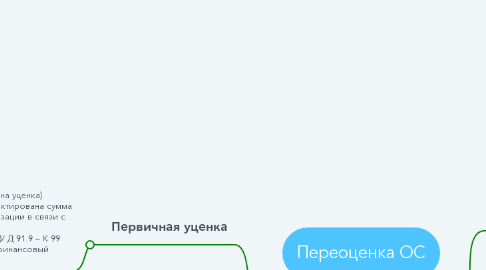

1. Уценка

1.1. Первичная уценка

1.1.1. Д 91.2 – К 01 (отражена уценка) Д 02 – К 91.1 (скорректирована сумма накопленной амортизации в связи с уценкой) Д 99 – К 91.9 (убыток)/ Д 91.9 – К 99 (прибыль) (отражен финансовый результат)

1.2. Уценка, проведенная после дооценки

1.2.1. Д 83 – К 01 (отражена уценка в пределах ранее проведенной дооценки) Д 91.2 – К 01 (отражена уценка сверх ранее проведенной дооценки) Д 02 – К 83 (скорректирована сумма накопленной амортизации в пределах ранее проведенной дооценки) Д 02 – К 91.1 (скорректирована сумма накопленной амортизации сверх ранее проведенной дооценки) Д 99 – К 91.9 (убыток)/ Д 91.9 – К 99 (прибыль) (отражен финансовый результат)

2. Дооценка

2.1. Первичная дооценка

2.1.1. Д 01 – К 83 (отражена дооценка) Д 83 – К 02 (скорректирована сумма накопленной амортизации в результате дооценки)

2.2. Дооценка, проведенная после уценки

2.2.1. Д 01 – К 83 (отражена дооценка сверх ранее проведенной уценки) Д 01 – К 91.1 (отражена дооценка в пределах уценки) Д 91.2 – К 02 (скорректирована сумма накопленной амортизации в пределах ранее проведенной уценки) Д 83 – К 02 (скорректирована сумма накопленной амортизации сверх ранее проведенной уценки) Д 99 – К 91.9 (убыток)/ Д 91.9 – К 99 (прибыль) (отражен финансовый результат)

2.3. Выбытие объекта дооценки

2.3.1. Д 83 - К84