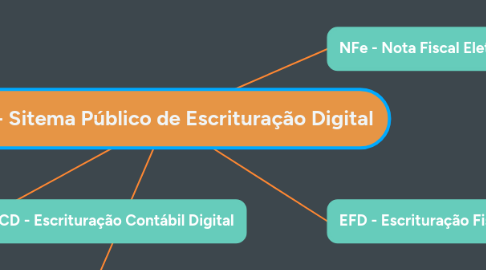

SPED - Sitema Público de Escrituração Digital

Nathálya Souzaにより

1. ECD - Escrituração Contábil Digital

1.1. Tem a finalidade de substituir a escrituração em papel pela escrituração transmitida via arquivo

1.2. A partir do ano-calendário 2009, estão obrigadas ao Sped Contábil todas as sociedades empresárias tributadas pelo lucro real

1.3. Para as outras sociedades empresárias, a ECD é facultativa

2. As sociedades simples e as microempresas e as empresas de pequeno porte, optantes pelo Simples Nacional, estão dispensadas dessa obrigação

3. EFD - Escrituração Fiscal Digital

3.1. É um arquivo digital

3.2. Esse arquivo deverá ser assinado digitalmente e transmitido, via internet , ao ambiente SPED

3.3. Constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil.

4. NFe - Nota Fiscal Eletrônica

4.1. DANFe - Documento Auxiliar de Nota Fiscal Eletrônica

4.1.1. É a nota fiscal simplificada

4.1.2. Utilizada no transporte de mercadorias

4.2. XML - É a própria Nota Fiscal Eletrônical

4.2.1. Para ler esse arquivo é necessário programas específicos que a Receita Federal disponibiliza.

4.2.2. Substitui as notas fiscais impressas