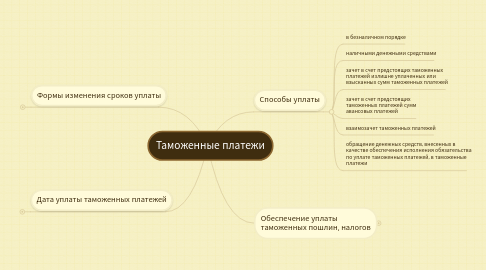

1. Формы изменения сроков уплаты

1.1. рассрочка

1.2. отсрочка

2. Дата уплаты таможенных платежей

2.1. дата сдачи плательщиком платежного поручения банку на перечисление причитающихся платежей при наличии на счете плательщика средств, достаточных для исполнения этого платежного поручения в полном объеме (при уплате в безналичном порядке)

2.2. дата исполнения банком платежного поручения плательщика на перечисление причитающихся сумм таможенных платежей, ранее не исполненного по причине отсутствия на счете плательщика средств, достаточных для исполнения этого платежного поручения в полном объеме (при уплате в безналичном порядке)

2.3. дата внесения плательщиком наличных денежных средств в кассу таможни при наличной форме уплаты

2.4. дата подачи письменного заявления плательщика в таможню для зачета излишне уплаченных или взысканных сумм платежей в счет причитающихся таможенных платежей и сумм обеспечения исполнения налогового обязательства

2.5. дата оформления Министерством финансов извещения о проведении взаимозачета причитающихся таможенных платежей и финансовых обязательств республиканских органов государственного управления, местных исполнительных и распорядительных органов перед плательщиком

3. Способы уплаты

3.1. в безналичном порядке

3.2. наличными денежными средствами

3.3. зачет в счет предстоящих таможенных платежей излишне уплаченных или взысканных сумм таможенных платежей

3.4. зачет в счет предстоящих таможенных платежей сумм авансовых платежей

3.5. взаимозачет таможенных платежей

3.6. обращение денежных средств, внесенных в качестве обеспечения исполнения обязательства по уплате таможенных платежей, в таможенные платежи

4. Обеспечение уплаты таможенных пошлин, налогов

4.1. предоставляется в случаях

4.1.1. перевозки товаров в соответствии с таможенной процедурой таможенного транзита

4.1.2. изменения сроков уплаты таможенных пошлин, налогов, если это предусмотрено международными договорами и (или) законодательством государств – членов Таможенного союза

4.1.3. помещения товаров под таможенную процедуру переработки товаров вне таможенной территории

4.1.4. выпуска товаров при необходимости исследования документов, проб и образцов товаров либо получения заключения эксперта (ст.198 ТК ТС)

4.2. не предоставляется

4.2.1. по общему правилу

4.2.1.1. если сумма подлежащих уплате таможенных пошлин, налогов и процентов не превышает сумму, эквивалентную 500 евро по курсу валют (п.2 ст.85 ТК ТС)

4.2.2. при таможенном транзите

4.2.2.1. если в качестве декларанта выступают таможенный перевозчик или уполномоченный экономический оператор

4.2.2.2. если товары перемещаются железнодорожным и трубопроводным транспортом или по линиям электропередачи

4.2.2.3. если товары перевозятся под таможенным сопровождением

4.2.2.4. если товары перемещаются с использованием TIR Carnet или АТА Carnet

4.3. Способы обеспечения

4.3.1. денежными средствами (деньгами)

4.3.2. банковской гарантией

4.3.3. поручительством

4.3.4. залогом имущества