Principios Contables e Inventarios

María Laura Rocheにより

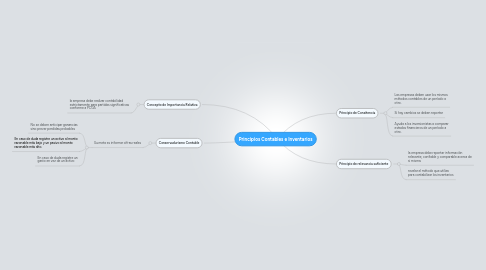

1. Concepto de Importancia Relativa

1.1. la empresa debe realizar contabilidad estrictamente para partidas significativas conforme a PCGA

2. Conservadurismo Contable

2.1. Su meta es informar cifras reales

2.1.1. No se deben anticipar ganancias sino prever perdidas probables

2.1.2. En caso de duda registre un activo al monto razonable más bajo y un pasivo al monto razonable más alto.

2.1.3. En caso de duda registre un gasto en vez de un activo