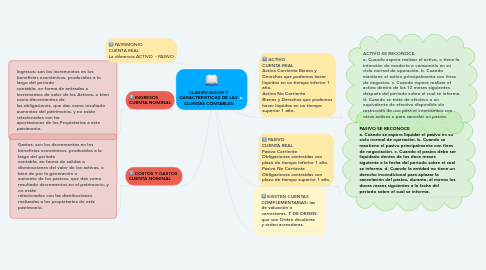

1. PATRIMONIO CUENTA REAL La diferencia ACTIVO - PASIVO

2. INGRESOS CUENTA NOMINAL

2.1. Ingresos: son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los Activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, y no están relacionados con las aportaciones de los Propietarios a este patrimonio.

3. COSTOS Y GASTOS CUENTA NOMINAL

3.1. Gastos: son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, y no están relacionados con las distribuciones realizadas a los propietarios de este patrimonio.

4. ACTIVO CUENTA REAL Activo Corriente Bienes y Derechos que podemos hacer líquidos en un tiempo inferior 1 año. Activo No Corriente Bienes y Derechos que podemos hacer líquidos en un tiempo superior 1 año.

4.1. ACTIVO SE RECONOCE: a. Cuando espera realizar el activo, o tiene la intención de venderlo o consumirlo en su ciclo normal de operación. b. Cuando mantiene el activo principalmente con fines de negocios. c. Cuando espera realizar el activo dentro de los 12 meses siguientes después del periodo sobre el cual se informa. d. Cuando se trate de efectivo o un equivalente de efectivo disponible sin restricción de uso para el intercambio con otros activos o para cancelar un pasivo.

5. PASIVO CUENTA REAL Pasivo Corriente Obligaciones contraídas con plazo de tiempo inferior 1 año. Pasivo No Corriente Obligaciones contraídas con plazo de tiempo superior 1 año.

5.1. PASIVO SE RECONOCE a. Cuando se espera liquidar el pasivo en su ciclo normal de operación. b. Cuando se mantiene el pasivo principalmente con fines de negociación. c. Cuando el pasivo debe ser liquidado dentro de los doce meses siguiente a la fecha del periodo sobre el cual se informa. d. Cuando la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo, durante, al menos los doces meses siguientes a la fecha del periodo sobre el cual se informa.

6. EXISTEN CUENTAS COMPLEMENTARIAS: las de valuación o correctoras. Y DE ORDEN que son Orden deudoras y orden acreedoras.