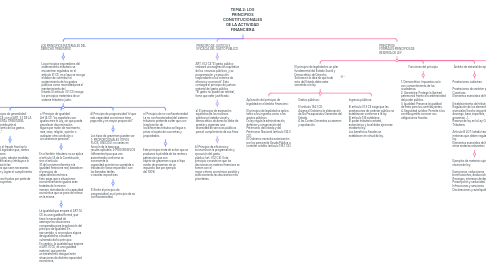

TEMA 2: LOS PRINCIPIOS CONSTITUCIONALES DE LA ACTIVIDAD FINANCIERA

tema 1

1. LOS PRINCIPIOS MATERIALES DEL DERECHO TRIBUTARIO

1.1. Los principios inspiradores del ordenamiento tributario se encuentran regulados en el artículo 31 CE, en el que se recoge el deber de contribuir al sostenimiento de los gastos públicos como necesidad para el mantenimiento del Estado. El artículo 31.1 CE recoge los principios materiales de un sistema tributario justo:

1.1.1. a) Principio de capacidad económica “Todos contribuirán al sostenimiento de los gastos públicos de acuerdo a su capacidad económica”

1.1.1.1. Una mayor capacidad económica debe ser sometida a una presión tributaria mayor

1.1.2. b) El principio de generalidad ART.31.1 CE y en el ART. 3.1 DE LA LEY GENERAL TRIBUTARIA. “Todos contribuirán al sostenimiento de los gastos públicos…”

1.1.2.1. Para evitar el fraude fiscal se le atribuye al legislador que, dentro de un sistema tributario justo, adopte medidas que sean eficaces y atribuya a la administración las potestades que sean necesarias para exigir y lograr el cumplimiento de sus obligaciones fiscales por parte de los contribuyentes.

1.1.3. c) Principio de igualdad Art 14 CE "los españoles son iguales ante la Ley, sin que pueda prevalecer discriminación alguna por razón de nacimiento, raza, sexo, religión, opinión o cualquier otra condición o circunstancia personal".

1.1.3.1. En el ámbito tributario no se aplica el artículo 14 de la Constitución, sino el artículo 31 de la misma referente a la igualdad financiera real, basada en el principio de capacidad económica. Esto exige que a situaciones económicamente iguales sean tratadas de la misma manera, atendiendo a la capacidad económica que se pone de relieve en la misma.

1.1.3.1.1. La igualdad que ampara el ART.14 CE es una igualdad formal, que tiene la necesidad de asemejar las situaciones comparadas para la aplicación del principio de igualdad. En ese sentido, si se produce alguna desigualdad se considera vulnerado dicho principio. En cambio, la igualdad que ampara el ART.31 CE, es una igualdad material, que permite un tratamiento desigual ante situaciones de distinta capacidad económica.

1.1.4. d) Principio de progresividad "el que más capacidad económica tiene, paga más y en mayor proporción".

1.1.4.1. Los tipos de gravamen pueden ser: 1- PROPORCIONALES (TIPOS FIJOS, ÚNICOS): no varían en función de la base que resulte aplicable. 2-PROGRESIVOS (diferentes tipos que van aumentando conforme se incrementa la capacidad económica sometida a tributación (base imponible): son las llamadas tarifas o escalas impositivas.

1.1.4.1.1. El límite al principio de progresividad, es el principio de no confiscatoriedad.

1.1.5. e) Principio de no confiscatoriedad La no confiscatoriedad del sistema tributario pretende evitar que con la aplicación de los diferentes tributos se llegue a privar al sujeto de sus rentas y propiedades.

1.1.5.1. Este principio trata de evitar que se produzca la pérdida de las rentas o patrimonio que son objeto de gravamen o que el tipo medio de gravamen de un impuesto sea por ejemplo del 100%.

2. PRINCIPIO DE JUSTICIA Y EFICACIA DEL GASTO PÚBLICO

2.1. ART. 31.2 CE “El gasto público realizará una asignación equitativa de los recursos públicos, y su programación y ejecución responderán a los criterios de eficacia y economía”. Esto consagra el principio de justicia material del gasto público. *El gasto no puede ser arbitral, tiene que estar justificado.

2.1.1. a) El principio de asignación equitativa de los recursos públicos:el estado social y democrático de derecho debe de prestar y organizar una diversidad de servicios públicos para el cumplimiento de sus fines.

2.1.1.1. b) Principio de eficiencia y economía en la programación y ejecución del gasto público (art. 31.2 CE). Este principio consiste en que las decisiones en materia financiera se tomen con el mejor criterio económico posible y seleccionando las decisiones más prioritarias.

3. PRINCIPIOS FORMALES:PRINCIPIOS DE RESERVA DE LEY.

3.1. El principio de legalidad es un pilar fundamental del Estado Social y Democrático de Derecho. Se basa en la idea de que todo acto del Estado debe estar sometido a la ley.

3.1.1. Aplicación del principio de legalidad en el ámbito financiero: El principio de legalidad se aplica tanto a los ingresos como a los gastos públicos. La ley regula la administración, defensa y conservación del Patrimonio del Estado y del Patrimonio Nacional (artículo 132.3 CE). El Gobierno necesita autorización por ley para emitir Deuda Pública o contraer crédito (artículo 135.1 CE).

3.1.2. Gastos públicos: El artículo 134.1 CE: Asigna al Gobierno la elaboración de los Presupuestos Generales del Estado. A las Cortes Generales su examen y aprobación.

3.1.3. Ingresos públicos: El artículo 31.3 CE exige que las prestaciones de carácter público se establezcan conforme a la ley. El artículo 133 establece: El poder tributario estatal, autonómico y local debe ejercerse mediante ley. Los beneficios fiscales se establecen en virtud de ley.

3.2. Funciones del principio

3.2.1. 1. Democrática: Impuestos solo con consentimiento de los ciudadanos. 2. Garantista: Protege la libertad patrimonial frente a la arbitrariedad del poder público. 3. Igualdad: Preserva la igualdad de trato para los contribuyentes. 4. Seguridad jurídica: Permite a los contribuyentes conocer sus obligaciones fiscales.

3.3. Ámbito de material de aplicación

3.3.1. Prestaciones cubiertas: Prestaciones de carácter público. Coactivas. Elementos esenciales del tributo: Establecimiento del tributo. Regulación de los elementos esenciales (hecho imponible, devengo, base imponible, tipo de gravamen...). Reserva de ley en la Ley General Tributaria: Artículo 8 LGT: listado taxativo de materias que deben regularse por ley. Elementos esenciales del tributo + otras materias relevantes

3.3.1.1. Ejemplos de materias sujetas a reserva de ley: Exenciones, reducciones, bonificaciones, deducciones. Recargos, intereses de demora. Prescripción y caducidad. Infracciones y sanciones. Declaraciones y autoliquidaciones.

3.4. El alcance de la de reserva de ley

3.4.1. Reserva de ley relativa: Solo se regulan los elementos esenciales del tributo. La flexibilidad depende del elemento y tipo de tributo. Admisibilidad del Decreto-ley: Limitado por la Constitución (artículo 86). No puede alterar elementos esenciales del tributo.. Alcance territorial: Conciliar la reserva de ley con la autonomía financiera de las entidades territoriales. Ley estatal establece limitaciones para impuestos cedidos y tasas. LOFCA regula la creación de impuestos propios y recargos por las CCAA. Leyes estatales y ordenanzas fiscales regulan tributos locales. Técnicas: Ley estatal establece el tributo y la entidad local lo aprueba (ICIO, IIVTNU). La entidad local establece tipos de gravamen, exenciones y bonificaciones (IBI, IAE, IVTM)