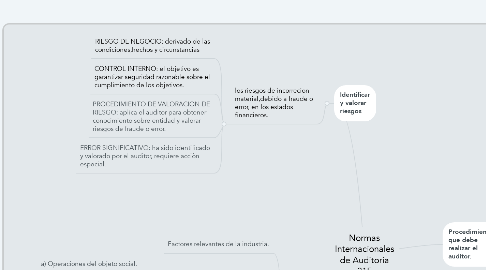

1. Identificar y valorar riesgos

1.1. los riesgos de incorrecion material,debido a fraude o error, en los estados financieros.

1.1.1. RIESGO DE NEGOCIO: derivado de las condiciones,hechos y circunstancias

1.1.2. CONTROL INTERNO: el objetivo es garantizar seguridad razonable sobre el cumplimiento de los objetivos.

1.1.3. PROCEDIMIENTO DE VALORACION DE RIESGO: aplica el auditor para obtener conocimiento sobre entidad y valorar riesgos de fraude o error.

1.1.4. ERROR SIGNIFICATIVO: ha sido identificado y valorado por el auditor, requiere acciòn especial.

2. Aspectos minimos en el proceso entendimiento del negocio y su entorno.

2.1. Factores relevantes de la industria.

2.2. Aspectos relacionados con entidad y negocio:

2.2.1. a) Operaciones del objeto social.

2.2.2. b) Estructura organizacional.

2.2.3. c) Accionistas y su grado de participacion

2.2.4. d) Inversiones en filiales u otros negocios

2.2.5. e) Complejidad del proceso contable.

2.3. Politicas o bases contables sobre transacciones.

2.4. conocer el plan estrategico

2.5. Medicion y evoluciòn financiera de la entidad.

2.6. Comprender y evaluar la estructura del sistema de control interno.

2.6.1. a) Entorno del control

2.6.2. b) Ambiente del control

2.6.3. c) Autocontrol

2.6.4. d) Reportes y seguimiento.