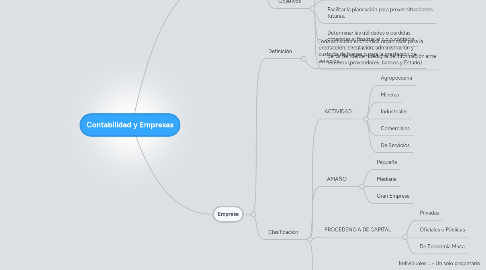

1. Contabilidad

1.1. Definición

1.1.1. Ciencia y Técnica enseña recopilar,clasificar y registrar operaciones mercantiles =>empresa =>toma decisiones con base informes producidos.

1.2. Objetivos

1.2.1. Obtener información ordenada sobre la situación económica y financiera de la empresa.

1.2.2. Valoración de los bienes, deudas y patrimonio.

1.2.3. Llevar un control de los ingresos y egresos.

1.2.4. Facilitar la planeación para prever situaciones futuras.

1.2.5. Determinar las utilidades o perdidas obtenidas al finalizar el ciclo contable.

1.2.6. Servir de fuente fidedigna de información ante terceros (proveedores, bancos y Estado)

2. Empresa

2.1. Definición

2.1.1. Toda actividad económica organizada para la producción, circulación, administración y custodia de bienes o para la prestación de servicios.

2.2. Clasificación

2.2.1. ACTIVIDAD :

2.2.1.1. Agropecuaria

2.2.1.2. Mineras

2.2.1.3. Industriales

2.2.1.4. Comerciales

2.2.1.5. De Servicios

2.2.2. TAMAÑO :

2.2.2.1. Pequeña

2.2.2.2. Mediana

2.2.2.3. Gran Empresa

2.2.3. PROCEDENCIA DE CAPITAL :

2.2.3.1. Privadas

2.2.3.2. Oficiales o Públicas

2.2.3.3. De Economía Mixta

2.2.4. No. PROPIETARIOS :

2.2.4.1. Individuales => Un solo propietario

2.2.4.2. Persona Jurídica:

2.2.4.2.1. Sociedades

2.2.4.2.2. Unipersonales