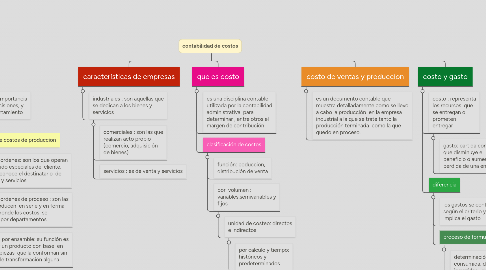

1. importancia

1.1. son de virtual importancia para tomar decisiones, y rige su comportamiento

1.1.1. Employee

1.1.2. Employee

1.2. clasificación de costos de produccion

1.2.1. costo por ordenes: son los que operan sobre pedido especiales del cliente, donde se conoce el destinatario de los bienes y servicios.

1.2.2. costo por ordenes de proceso : son las que se producen en serie y en forma continua donde los costos se acumulan por departamentos

1.2.2.1. costo por ensamble: su función es armar un producto con base en unas piezas que la conforman sin hacerle transformación alguna

2. características de empresas

2.1. industriales : son aquellas que se dedican a los bienes y servicios

2.1.1. comerciales : son las que realizan acto propio (comercio, adquisición de bienes)

2.1.2. servicios : es de venta y servicios

3. que es costo

3.1. es una disciplina contable utilizada por la contabilidad administrativa para determinar , entre otros el margen de contribución

3.2. clasificación de costos

3.2.1. función: poduccion, distribución de venta

3.2.2. por volumen : variables,semivariables y fijos

3.2.2.1. unidad de costeo: directos e indirectos

3.2.2.1.1. por calculo y tiempo: históricos y predeterminados

4. costo de ventas y produccion

4.1. es un documento contable que muestra detalladamente como se llevo a cabo la producción en la empresa industrial a la que se trate tanto la producción terminada como la que quedo en proceso.

5. costo y gasto

5.1. costo : representa los recursos que se entregan o prometen entregar

5.1.1. gasto: partida contable que disminuye el beneficio o aumento perdida de una entidad

5.2. diferencia

5.2.1. los gastos se contabilizan según el criterio y esto implica el gasto

5.2.2. proceso de formulacion

5.2.2.1. determinación de la materia prima consumida. determinación de los costos incurridos. determinación de los costos de producción terminada