Unlock the full potential of your projects.

Try MeisterTask for free.

Non hai un account?

Iscriviti gratis

Naviga

Mappe in primo piano

Categorie

Gestione del progetto

Affari e obiettivi

Risorse umane

Brainstorming e analisi

Marketing e contenuti

Istruzione e note

Intrattenimento

Vita

ICT

Design

Sintesi

Altro

Lingue

English

Deutsch

Français

Español

Português

Nederlands

Dansk

Русский

日本語

Italiano

简体中文

한국어

Altro

Mostra mappa intera

Copia ed edita mappa

Copia

Класифікація податків

Altro

АБ

Анна Балицкая

Seguire

Iniziamo.

È gratuito!

Iscriviti con Google

o

registrati

con il tuo indirizzo email

Mappe mentali simili

Schema mappa mentale

Класифікація податків

da

Анна Балицкая

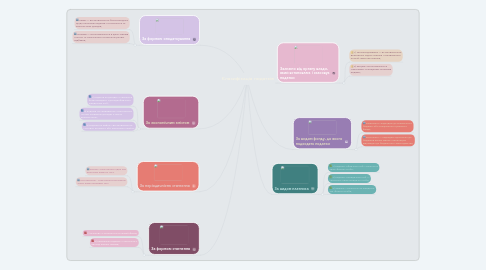

1. За формою оподаткування

1.1. прямі — встановлюються безпосередньо щодо платників податків і сплачуються за рахунок їхніх доходів;

1.2. непрямі — встановлюються в цінах товарів і послуг та сплачуються за рахунок цінової надбавки;

2. За економічним змістом

2.1. 1) податки на доходи—стягуються безпосередньо з доходів фізичних і юридичних осіб;

2.2. 2) податки на споживання—сплачуються не при отриманні доходів, а при їх використанні;

2.3. 3) податки на майно—встановлюються стосовно рухомого або нерухомого майна:

3. За періодичністю стягнення

3.1. разові—сплачуються один раз протягом певного часу

3.2. систематичні - сплачуються регулярно через певні проміжки часу

4. За формою стягнення

4.1. 1) грошові—стягуються в грошовій формі;

4.2. 2) натуральні податки—стягуються у вигляді певних товарів;

5. Залежно від органу влади, який встановлює і скасовує податки

5.1. 1) загальнодержавні — встановлюються Верховною Радою України і справляються на всій території України;

5.2. 2) місцеві—встановлюються сільськими, селищними, міськими радами;

6. За видом фонду, до якого надходять податки

6.1. закріплені—надходять до конкретного бюджету або спеціального цільового фонду;

6.2. регулюючі — надходять одночасно до бюджетів різних рівнів у пропорціях відповідно до бюджетного законодавства;

7. За видом платника

7.1. 1) податки з фізичних осіб—сплачують лише фізичні особи;

7.2. 2) податки з юридичних осіб — сплачують лише юридичні особи;

7.3. 3) змішані—сплачують як юридичні, так і фізичні особи;

Comincia. È gratis!

Connetti con Google

o

Registrati