18/11/2020 - Audizione del Direttore dell’Agenzia delle entrate Avv. Ernesto Maria Ruffini SINTESI

by enrico rovere

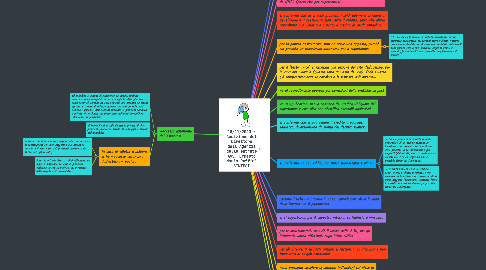

1. «accesso autonomo dall’esterno»

1.1. all’immobile si accede direttamente da strada, pubblica, privata o in multiproprietà o da passaggio (cortile, giardino, scala esterna) comune ad altri immobili che affaccia su strada oppure da terreno di utilizzo comune, ma non esclusivo (ad esempio i pascoli), non essendo rilevante la proprietà pubblica o privata e/o esclusiva del possessore dell’unità immobiliare all’accesso in questione;

1.2. all’immobile si accede da strada privata di altra proprietà gravata da servitù di passaggio a servizio dell’immobile;

1.3. In caso di villetta a schiera, si ha «accesso autonomo dall’esterno» qualora:

1.3.1. la stessa sia situata in un comprensorio o in un parco di comproprietà con altri soggetti o alla stessa si acceda dall’area di corte di proprietà comune usata anche per i posti auto;

1.3.2. il cortile o il giardino su cui si affacciano gli ingressi indipendenti siano di proprietà esclusiva, anche se indivisa, dei proprietari delle singole unità immobiliari.

2. non compete ad AdE valutare le non conformità edilizie tuttavia il TU edilizia è chiaro sul negare l'accesso agli incentivi

3. per chi compra edifici ricostruiti e vuole il sismabonus, rogito entro il 31/12/21

4. le disposizioni sullo sconto in fattura/cessione sono retroattive da 1/1/20 (salvo che per superbonus)

5. si conferma che se ci sono problemi i soldi ade va a chiederli al beneficiario e il cessionario non perde il credito, salvo che abbia contribuito alla violazione o usato il credito in modo irregolare

6. per la polizza assicurativa, non ne serve una apposta, purchè sia previsto un massimale autonomo per il superbonus

6.1. " Ai fini fiscali la norma richiede la sussistenza di una copertura assicurativa nei termini sopra indicati. Nessuna previsione è stabilita in relazione alle modalità contrattuali della polizza stessa che, pertanto, segue la prassi di mercato, in conformità alla normativa regolamentare di settore. "

7. per il "testo unico" si rimanda alla sezione del sito dell'agenzia, per la circolare annuale (queste sono richieste del cni), l'ade emette già tempestivamente le circolari e le risposte agli interpelli

8. no al ravvedimento operoso per correzioni delle pratiche ex post

9. no semplificazioni per la cessione del credito, l'aliquota del superbonus è così alta che giustifica controlli aggiuntivi

10. si conferma che si può cedere il credito a qualsiasi soggetto, diversamente da prima del decreto rilancio

11. si conferma no agli edifici con unico proprietario e più UI

11.1. se l’unico proprietario di tutte le unità immobiliari di un edificio concede in locazione o in comodato tutte o alcune delle predette unità immobiliari a più soggetti (detentori), non si costituisce un condominio e di conseguenza non è possibile fruire del Superbonus;

11.2. se le unità immobiliari di un edificio appartenenti a diversi proprietari sono concesse in locazione o in comodato ad un unico soggetto (detentore), restando ferma la costituzione del condominio, è possibile fruire del Superbonus.

12. persone fisiche -> criterio di cassa, quindi non rileva la data della fattura ma il pagamento

13. sì al superbonus per il cappotto interno, se l'edificio è vincolato

14. per le onlus/aps/odv non c'è il limite delle 2 UI, ma gli interventi vanno effettuati sugli interi edifici

15. per gli interventi su parti comuni si fattura al condominio e non frazionato ai singoli condomini

16. nella prossima circolare ci saranno indicazioni sul visto di conformità e relativi documenti

17. no portale unico, l'ade si occupa solo di fisco, sarebbero troppi gli enti da coinvolgere

18. si (ri)conferma che il soggetto che ha acquisito il credito in buona fede non lo perde in caso di problemi sull'intervento che lo ha originato