1. El incumplimiento de las obligaciones tributarias conlleva a sanciones tributarias

1.1. Pueden clasificarse en

1.1.1. MATERIALES

1.1.1.1. Obligación tributaria principal

1.1.1.1.1. Consiste en el pago de la cuota tributaria. Si se produce el hecho imponible, deberá pagarse el tributo, a menos que se dé uno de los supuestos de exención recogidos en la legislación.

1.1.1.2. Obligaciones entre particulares resaltantes del tributo

1.1.1.2.1. Surgen como consecuencia de una prestación tributaria entre obligados tributarios.

1.1.1.3. Obligación de realizar pagos a cuenta

1.1.1.3.1. Supone abonar pagos a la Administración Tributaria. Se adelantan importes de la cuota tributaria antes de que tenga lugar el hecho imponible.

1.1.1.4. Obligaciones tributarias accesorias

1.1.1.4.1. Son obligaciones de hacer o no hacer

1.1.2. FORMALES

1.1.2.1. Se trata de obligaciones impuestas por la legislación a la hora de efectuar procedimientos y reclamaciones tributarias

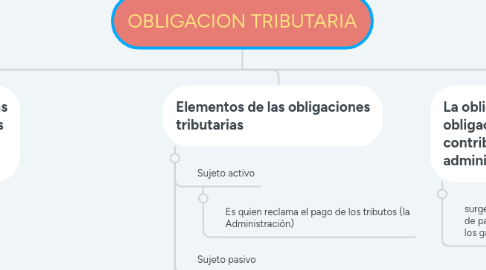

2. Elementos de las obligaciones tributarias

2.1. Sujeto activo

2.1.1. Es quien reclama el pago de los tributos (la Administración)

2.2. Sujeto pasivo

2.2.1. Son aquellos que están obligados al pago del tributo

2.3. Contribuyente

2.3.1. Todos aquellos que cumplen con el pago de la obligación tributaria

2.4. Hecho imponible

2.4.1. Circunstancias que generan la obligación de pagar un tributo

2.5. Base imponible

2.5.1. Cuantía sobre la que se calcula el impuesto.

2.6. Tipo de gravamen

2.6.1. Porcentaje que se le aplica a la base imponible para calcular la cuota tributaria.

2.7. Cuota tributaria

2.7.1. Cantidad que debe abonar el sujeto pasivo para el pago de un tributo