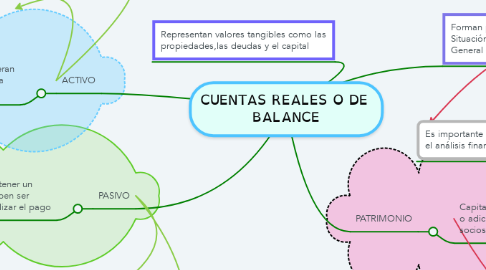

CUENTAS REALES O DE BALANCE

by Karen Yulieth

1. NO CORRIENTE

1.1. Activos propensos a convertirse en efectivo en un periodo mayor a un año

2. CORRIENTE

2.1. Activos con los que cuenta una compañía con un periodo menor a un año

3. NO CORRIENTE

3.1. Obligaciones o deudas de la compañía con plazo mayor a un año

4. CORRIENTE

4.1. Deudas con plazo inferior a un año

5. PASIVO

5.1. Son obligaciones que deben tener un tercero real y que ademas deben ser contabilizadas para luego realizar el pago

6. ACTIVO

6.1. Son bienes o derechos que generan beneficios y están al control de la empresa

7. Representan valores tangibles como las propiedades,las deudas y el capital

8. Es importante para la toma de decisiones y el análisis financiero de la empresa

9. Incrementa las utilidades o disminuye las perdidas

10. PATRIMONIO

10.1. Capital conformado por la inversión inicial o adicional dada por los propietarios o socios

11. Forman parte del Estado de Situación Financiera o Balance General